預(yù)見2021:《2021年中國EDA行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

近年來我國EDA行業(yè)受到下游集成電路需求拉動市場規(guī)模持續(xù)增長。同時,國內(nèi)EDA企業(yè)競爭力也有所提升,國產(chǎn)EDA銷售額近年持續(xù)增長。但是,整體來看,我國EDA綜合實力較弱,市場由美國EDA三大巨頭壟斷。未來,我國將會進一步推動國內(nèi)EDA行業(yè)發(fā)展,人工智能和云技術(shù)將會進一步應(yīng)用到EDA工具中。

本文核心數(shù)據(jù):EDA發(fā)展歷程,EDA市場規(guī)模,EDA市場份額

行業(yè)概況

1、定義

EDA是電子設(shè)計自動化(Electronic Design Automation)軟件的簡稱,是指利用計算機輔助設(shè)計(CAD等)軟件,來完成超大規(guī)模集成電路(VLSI)芯片的功能設(shè)計、綜合、驗證、物理設(shè)計(包括布局、布線、版圖、設(shè)計規(guī)則檢查等)等流程的設(shè)計方式。

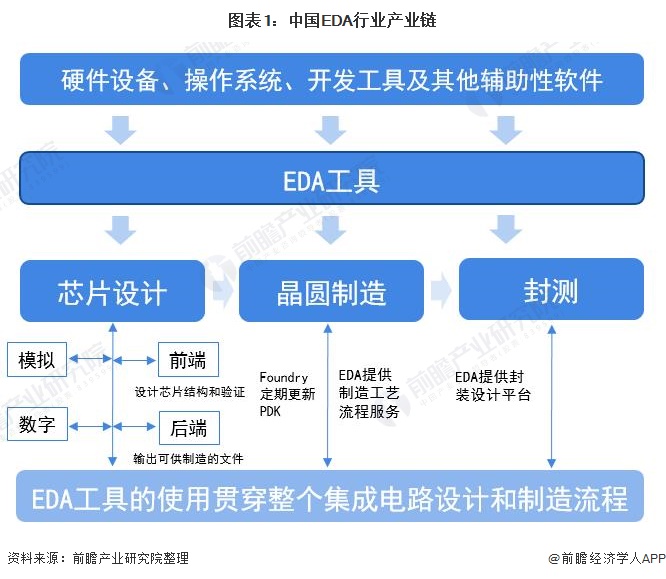

2、產(chǎn)業(yè)鏈剖析:EDA貫穿集成電路設(shè)計及制造流程

EDA行業(yè)銜接集成電路設(shè)計、制造和封測,對集成電路行業(yè)生產(chǎn)效率、產(chǎn)品技術(shù)水平有重要影響。從集成電路設(shè)計的角度看,設(shè)計人員必須使用EDA工具設(shè)計幾十萬到數(shù)十億晶體管的復(fù)雜集成電路,以減少設(shè)計偏差、提高流片成功率及節(jié)省流片費用。從集成電路制造的角度看,芯片制造工藝不斷演進,而新材料、新工藝相關(guān)的下一代制造封測EDA技術(shù)將給集成電路性能提升、尺寸縮減帶來新的發(fā)展機遇。EDA工具貫穿集成電路設(shè)計及制造所有流程。

EDA行業(yè)的上游主要包括硬件設(shè)備、操作系統(tǒng)、開發(fā)工具及其他輔助性軟件等供應(yīng)商。EDA行業(yè)中游為EDA企業(yè)。EDA行業(yè)的下游主要包括集成電路設(shè)計、制造、封測企業(yè)。

EDA行業(yè)的上游硬件設(shè)備代表性企業(yè)有蘋果、惠普、戴爾等;操作系統(tǒng)代表性企業(yè)有微軟、蘋果等;開發(fā)工具代表性企業(yè)有微軟、甲骨文等;輔助性軟件代表性企業(yè)有IBM、金蝶國際軟件集團等。

EDA行業(yè)的中游EDA代表性企業(yè)有Synopsys、Cadence、Siemens EDA、華大九天、概論電子等。

EDA行業(yè)的下游芯片設(shè)計企業(yè)有英特爾、三星、華為海思、紫光集團等;晶圓制造代表性企業(yè)有臺積電、中芯國際、三星等;封測代表性企業(yè)有美國安靠、聯(lián)合科技、nepes等。

行業(yè)發(fā)展歷程:起步晚,21世紀初才陸續(xù)展露生機

我國EDA行業(yè)從20世紀80年代中后期才真正開始,較全球EDA行業(yè)的發(fā)展晚了十年,并且自1986年國產(chǎn)集成電路計算機輔助設(shè)計系統(tǒng)“熊貓系統(tǒng)”誕生之后的第二個十年,國內(nèi)EDA行業(yè)并未有實質(zhì)性的成功。直到21世紀初,在國家政策支持下,國內(nèi)EDA產(chǎn)業(yè)才陸續(xù)展露出新的生機。

行業(yè)政策背景:最新政策從八大方面助力行業(yè)發(fā)展

近年來,我國為推進國內(nèi)EDA行業(yè)發(fā)展,出臺了《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》、《軟件和信息技術(shù)服務(wù)業(yè)發(fā)展規(guī)劃(2016-2020年)》、《加強“從0到1”基礎(chǔ)研究工作方案》等政策,明確提出要大力發(fā)展EDA。

在最新的《新時期促進集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》中,國家從財稅政策、投融資政策、研究開發(fā)政策、進出口政策、人才政策、知識產(chǎn)權(quán)政策、市場應(yīng)用政策、國際合作政策八大方面為國內(nèi)EDA行業(yè)助威。

行業(yè)發(fā)展現(xiàn)狀

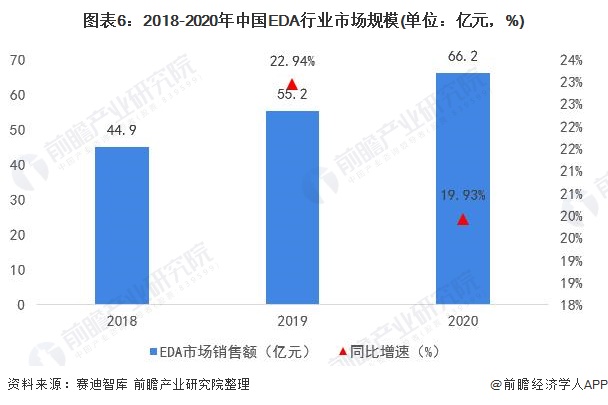

1、集成電路下游拉動EDA市場規(guī)模持續(xù)增長

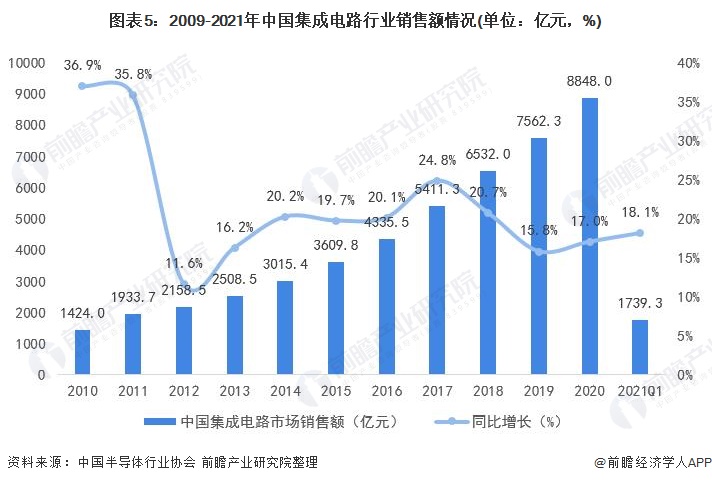

EDA工具應(yīng)用于集成電路設(shè)計及制造的所有環(huán)節(jié)。EDA市場需求與集成電路行業(yè)的發(fā)展狀況緊密相關(guān)。近些年來,在國家政策扶持以及市場應(yīng)用帶動下,2010年以來,我國集成電路產(chǎn)業(yè)保持快速增長。

2020年盡管疫情爆發(fā),我國集成電路產(chǎn)業(yè)繼續(xù)保持增速全球領(lǐng)先的勢頭,全國集成電路銷售額達到8848億元,同比增長17%。2021年第一季度,我國集成電路銷售額為1739.3億元,同比增長18.1%。

受到下游集成電路市場需求拉動,2018-2020年我國EDA行業(yè)市場規(guī)模逐年增長,2020年中國EDA市場規(guī)模達到66.2億元,2018-2020年年復(fù)合增長率高達13.82%。

2、國產(chǎn)EDA工具銷售額持續(xù)增長

雖然目前我國大多數(shù)集成電路企業(yè)使用國外的EDA工具,但是近年來我國本土EDA企業(yè)不斷打磨產(chǎn)品以及開拓海外市場,國產(chǎn)EDA工具銷售額在2018-2020年呈現(xiàn)逐年增長的態(tài)勢。2020年,國產(chǎn)EDA工具實現(xiàn)9.1億元的銷售額,其中境外銷售為1.5億元,境內(nèi)銷售額為7.6億元。

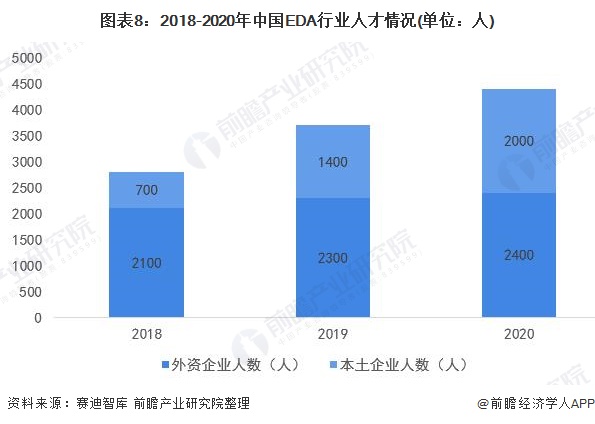

3、行業(yè)存在短板:人才較短缺及產(chǎn)品不齊全

但是,目前我國EDA行業(yè)也存在一些短板,如人才仍較為短缺以及產(chǎn)品不齊全。2020年,我國EDA企業(yè)人才僅有4400人,其中外資企業(yè)人才數(shù)量還較本土EDA企業(yè)人數(shù)多,較本土EDA企業(yè)人數(shù)僅有2000人,而外資企業(yè)人數(shù)達到2400人。EDA處于多學(xué)科交叉領(lǐng)域,需要大量的綜合性人才。

在產(chǎn)品方面,目前我國國產(chǎn)EDA產(chǎn)品不齊全,目前尚未有任何一家本土EDA企業(yè)能夠提供全方位的EDA產(chǎn)品,數(shù)字電路設(shè)計EDA工具是我國EDA的短板。

行業(yè)競爭格局

1、區(qū)域競爭:企業(yè)主要集中在沿海地區(qū)

目前,我國EDA企業(yè)主要集中在廣東、北京、上海、江蘇、浙江等沿海地區(qū),其中廣東企業(yè)集中數(shù)量最多。從國內(nèi)EDA代表性企業(yè)分布情況來看,北京擁有EDA領(lǐng)先企業(yè)較多,有華大九天、芯愿景、北京博達微科技有限公司等,廣東、上海、四川、湖北、浙江、江蘇等地也擁有國內(nèi)領(lǐng)先EDA企業(yè)。

2、企業(yè)競爭:三大巨頭壟斷市場,本土企業(yè)奮力直追

目前我國從事EDA行業(yè)企業(yè)較少,且整體綜合實力偏弱。長期以來,我國EDA市場由全球EDA三大巨頭Synopsys、Cadence、Siemens EDA壟斷,近三年這三大巨頭占據(jù)了我國EDA70%以上的市場份額。

不過,近年來我國EDA廠商在EDA細分領(lǐng)域逐步實現(xiàn)突破,如廣立微在良率優(yōu)化端的軟件和測試機;在數(shù)據(jù)端,博達微的快速參數(shù)測試方案;在仿真端,華大九天和概倫電子實力強勁;在后端,芯禾具有完整的解決方案和競爭力。目前,華大九天在我國EDA市場已經(jīng)占據(jù)了一定的市場份額,超過了另外兩大國外企業(yè)(Ansys、Keysight)。

注:華大九天市占率=華大九天EDA銷售額/中國EDA銷售額,華大九天EDA銷售額數(shù)據(jù)來自于華大九天申報稿,中國EDA銷售額數(shù)據(jù)來自于賽迪智庫。

行業(yè)發(fā)展前景及趨勢預(yù)測

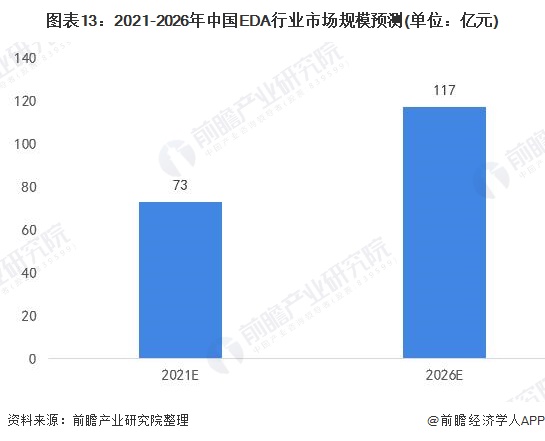

1、行業(yè)市場規(guī)模預(yù)測:市場規(guī)模有望突破百億元

EDA作為集成電路行業(yè)重要的設(shè)計及制造工具,未來隨著我國集成電路行業(yè)的發(fā)展,對EDA需求將會進一步擴大。同時,國際形勢的不明朗和政府加強EDA行業(yè)自強的決心和政策引導(dǎo)也將推動我國EDA自主研發(fā)。前瞻預(yù)測,2026年我國EDA行業(yè)市場規(guī)模有望突破百億元。

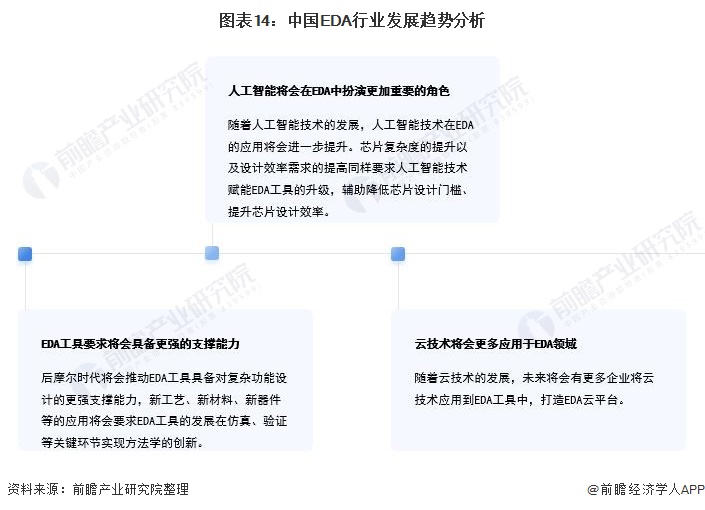

2、行業(yè)發(fā)展趨勢預(yù)測:人工智能和云技術(shù)將會進一步應(yīng)用到EDA

在趨勢方面,后摩爾時代將會推動EDA工具具備對復(fù)雜功能設(shè)計的更強支撐能力,新工藝、新材料、新器件等的應(yīng)用將會要求EDA工具的發(fā)展在仿真、驗證等關(guān)鍵環(huán)節(jié)實現(xiàn)方法學(xué)的創(chuàng)新。

與此同時,伴隨芯片設(shè)計基礎(chǔ)數(shù)據(jù)規(guī)模的不斷增加、系統(tǒng)運算能力的階躍式上升,人工智能技術(shù)在EDA領(lǐng)域的應(yīng)用出現(xiàn)了新的發(fā)展契機。另一方面,芯片復(fù)雜度的提升以及設(shè)計效率需求的提高同樣要求人工智能技術(shù)賦能EDA工具的升級,輔助降低芯片設(shè)計門檻、提升芯片設(shè)計效率。未來,人工智能技術(shù)將會在EDA領(lǐng)域扮演更加重要的角色。

此外,伴隨EDA云平臺的逐步發(fā)展,云技術(shù)在EDA領(lǐng)域的應(yīng)用將會越來越多。云技術(shù)在EDA領(lǐng)域的應(yīng)用能夠有效避免芯片設(shè)計企業(yè)因流程管理、計算資源不足帶來的研發(fā)風險,保障企業(yè)研發(fā)生產(chǎn)效率。同時,EDA云平臺能夠有效降低企業(yè)在服務(wù)器配置和維護方面的費用,讓企業(yè)根據(jù)實際需求更加靈活地使用計算資源。此外,EDA云平臺能夠使芯片設(shè)計工作擺脫物理環(huán)境制約,尤其在新冠疫情帶來的居家辦公需求下令EDA云平臺發(fā)揮重要作用。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國EDA軟件行業(yè)市場前瞻與投資規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對EDA軟件行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來EDA軟件行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對EDA軟件行業(yè)未來的...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)