【行業深度】洞察2021:中國玻尿酸行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

玻尿酸是D-葡萄糖醛酸及N-乙酰葡糖胺組成的雙糖單位糖胺聚糖。具有較高臨床價值的生化藥物,廣泛應用于各類眼科手術,如晶體植入、角膜移植和抗青光眼手術等。還可用于治療關節炎和加速傷口愈合。將其用于化妝品中,能起到獨特的保護皮膚作用。

我國玻尿酸企業大致可以按照注冊自己分為三類,公司主要集中在山東地區。我國玻尿酸行業集中度較高,2020年行業CR4達到90%。

玻尿酸行業主要上市公司:目前國內玻尿酸行業的上市公司主要有華熙生物(688363),阜豐集團(00546 HK), 安華生物(832607)等。

本文核心數據:玻尿酸生產企業的基本信息,玻尿酸生產競爭梯隊,玻尿酸生產企業區域分布熱力圖,中國玻尿酸行業市場份額,中國玻尿酸行業市場集中度,玻尿酸生產企業業務布局及競爭力評價,中國玻尿酸行業競爭狀態總結

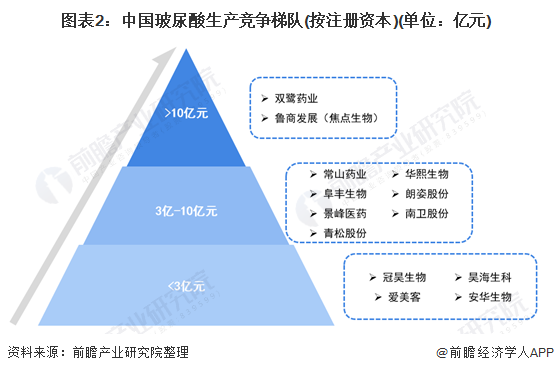

1、中國玻尿酸行業競爭梯隊

玻尿酸是D-葡萄糖醛酸及N-乙酰葡糖胺組成的雙糖單位糖胺聚糖。具有較高臨床價值的生化藥物,廣泛應用于各類眼科手術,如晶體植入、角膜移植和抗青光眼手術等。還可用于治療關節炎和加速傷口愈合。將其用于化妝品中,能起到獨特的保護皮膚作用。

玻尿酸的上市公司包括:華熙生物(688363),阜豐集團(00546 HK), 安華生物(832607),魯商發展(600223),愛美客(300896),昊海生科(688366),朗姿股份(002612),冠昊生物(300238),青松股份(300132),南衛股份(603880),雙鷺藥業(002038),常山藥業(300255),景峰醫藥(000908)。

因存在嚴格的行政準入門檻、資金門檻和技術門檻等,目前,我國玻尿酸行業—玻尿酸原液生產企業的數量適中,主要公司包括:華熙生物,魯商發展(焦點生物),阜豐生物,安華生物等。

玻尿酸行業依據企業的注冊資本劃分,可分為3個競爭梯隊。其中,注冊資本大于10億元的企業有雙鷺藥業和魯商發展;注冊資本在3-10億元之間的企業有:常山藥業,阜豐生物,景峰醫藥,青松股份,華熙生物和朗姿股份;其余企業的注冊資本在3億元以下。

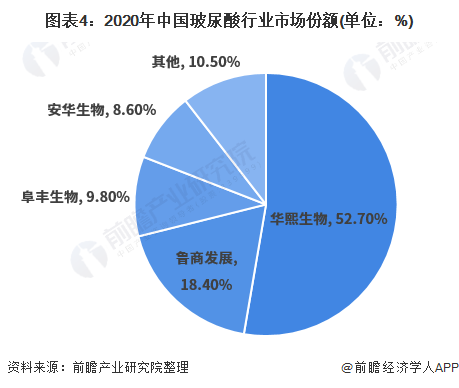

2、中國玻尿酸行業市場份額

目前,中國玻尿酸行業兩大龍頭企業分別是華熙生物、魯商發展下的焦點生物。從2020年的銷售量來看,這兩個企業在玻尿酸原液的銷售商占比達到了71.1%。

3、中國玻尿酸行業市場集中度

總體來看,我國玻尿酸行業的市場集中度較高,2020年,玻尿酸原液市場CR4高達90%,主要是因為玻尿酸行業具有高行業準入門檻、高技術壁壘、高資金壁壘等投資特性。

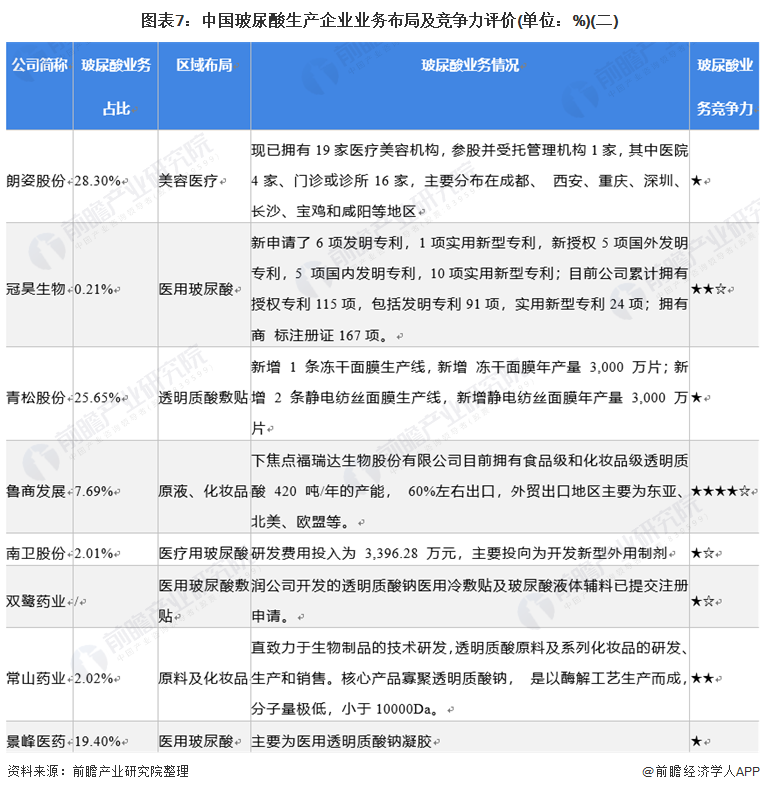

4、中國玻尿酸行業企業布局及競爭力評價

玻尿酸行業公司中,華熙生物和的魯商發展的全資子公司焦點生物發展較好,這兩家企業重點布局在原液的生產和美容化妝方面,擁有大量的原液資源,以及有著優秀的研發能力。其他上市公司則基本通過經營部分化妝或醫藥產品方式參與玻尿酸業務的經營。

從企業玻尿酸業務的競爭力來看,華熙生物和的魯商發展的全資子公司焦點生物的競爭力排名較強;其次是阜豐生物和安華生物,在全球的玻尿酸原液銷量排名中也是排在前五的企業。

5、中國玻尿酸行業競爭狀態總結

從五力競爭模型角度分析,目前,我國玻尿酸行業屬于醫藥行業,替代品威脅較小;現有競爭者數量雖多,但市場集中度較高,具有競爭力的公司都握有玻尿酸原料掌控權;上游供應商一般為原液生產,原材料等企業,龍頭企業都具有自己的原液生產線,自用的同時外銷玻尿酸原液,因此對于非龍頭企業來說,議價能力較弱,但是綜合來看議價能力適中,而下游消費市場主要是消費者或者美容機構等,議價能力較強;同時,因行業存在嚴格的準入資質以及資金、技術門檻較高,潛在進入者威脅較小。

以上數據參考前瞻產業研究院《中國玻尿酸行業深度調研與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對玻尿酸行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來玻尿酸行業發展軌跡及實踐經驗,對玻尿酸行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT