預見2021:《2021年中國生物醫藥行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

生物醫藥行業主要上市公司:目前國內生物醫藥行業的上市公司主要有天壇生物(600161)、華蘭生物(002007)、智飛生物(300122)、康泰生物(300601)、沃森生物(300142)、上海萊士(002252)等。

本文核心數據:產業鏈圖譜 政策 市場規模 市場份額等

行業概況

1、定義:生物醫藥是用于人類疾病預防、診斷、治療的醫藥產品

生物醫藥指人們運用現代生物技術生產用于人類疾病預防、診斷、治療的醫藥產品,包括基因工程藥物、基因工程疫苗、新型疫苗、診斷試劑、微生態制劑、血液制品及代用品等。

2、產業鏈剖析:疫苗、診斷試劑領域近兩年增速快,單抗領域附加值高

生物醫藥產業鏈的上游為基礎研究的開展,通常是由獨立醫學實驗室,即第三方檢測中心完成,有部分醫院亦設有獨立實驗室,可承擔一部分醫藥外包的項目。中游為生物醫藥制造,包含疫苗、血液制品、診斷試劑以及單克隆抗體領域。下游為消費終端,分別為醫療機構(含醫院、基層醫療衛生機構、專業公共衛生機構)以及醫藥零售終端(包括實體藥店以及電商平臺)。

在上游醫藥研發行業,國外獨立實驗室Quest以及Labcorp是全球知名企業,國內以迪安診斷、金域醫學、凱普生物等企業為主。從中游生物醫藥制造來看,疫苗領域以智飛生物、沃森生物等企業為主,單抗領域以復星醫藥、三生國健等企業為主,診斷試劑領域以科華生物、邁克生物等企業為主,血液制品領域以上海萊士、天壇生物等企業為主。下游消費終端以醫療機構和零售藥店為主。

行業發展歷程:行業處在全面發展階段

國內生物醫藥行業起步較晚但發展迅速。國內生物醫藥產業從20世紀80年代開始起步發展,經歷2005-2017年的快速發展階段后,從2017年開始進入爆發增長階段。

目前中國已有80多個地區(城市)已經建設了一批醫藥科技園、生物園、藥谷。其中比較成熟產業園有吉林通化醫藥城、上海生物醫藥科技產業基地、中關村生命科學園、北大生物城等。隨著眾多生物醫藥產業園區取得豐碩成果,生物醫藥產業已經成為國內園區經濟增長的新亮點。

中國生物醫藥產業已經成為中國一個具有極強生命力和成長性的新興產業,也是醫藥行業中最具投資價值的子行業之一。隨著行業整體技術水平的提升以及整個醫藥行業的快速發展,生物醫藥行業仍具備較大的發展空間。

行業政策背景:政策加持,生物醫藥邁入加速通道

自2006年以來,國務院、國家發改委、藥監局、市場監督局等多部門都陸續印發了支持、規范生物醫藥行業的發展政策,內容涉及生物醫藥發展技術路線、生物醫藥研發生產規范、資金扶持等內容。另外,從生物醫藥細分領域如疫苗、診斷試劑等,國家也出臺相對應的政策扶持發展。

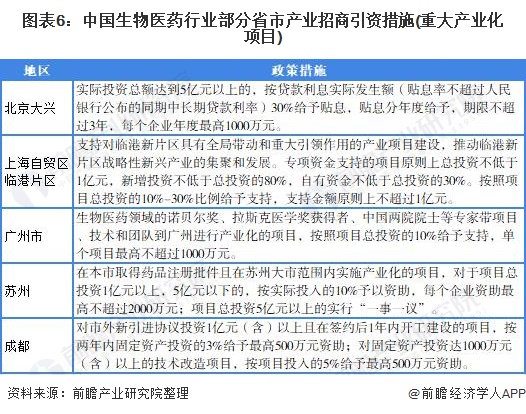

地方省市加快招商引資,出臺重大項目產業化扶持政策,加快生物醫藥行業相關企業在當地形成集聚化效應。

行業發展現狀

1、中國生物醫藥行業規模平穩發展

根據工業和信息部發布的數據,2019年我國規模以上生物醫藥企業實現主營業務收入2479.2億元,同比上升10.3%。前瞻保守估計2020年我國規模以上生物醫藥企業實現主營業務收入約為2727.1億元。

2、細分疫苗領域批簽發量逐年遞增

隨著我國疫苗市場的快速發展,尤其是幾次重大的疫情之后,從政府到民眾對疫苗的認識都得到不同程度的提高。從批簽發總量來看,2013-2019年,我國疫苗批簽發量呈波動態勢,2019年約為5.65億支/瓶/粒,與2018年基本持平,略低于2017年批簽發量。2018年長生疫苗事件對2019年上半年略有影響,目前已經逐漸恢復。

2020年疫苗合計批簽發6.5億支,同比增長15.89%,增速為近十年來最高,疫情影響逐漸減弱后,隨著疫苗接種需求的復蘇,疫苗批簽發呈現上升趨勢。2021年第一季度,中檢所共批簽發1.12億支/瓶/粒/盒疫苗,同比下降14.01%。

3、細分血液制品領域成本高

不同于普通藥品生產,血液制品生產成本中原材料成本的比重占到總成本的65%-80%(而普通藥品僅占10%-20%),這不僅是因為漿源有限,需要給予獻漿員一定的經濟補償,也是因為嚴格的行業質控使得漿站運營費用及血漿處理費用居高不下。這就迫使企業盡可能充分利用血漿,從同批次血漿中提取盡量多種類的產品并提高產品得率。

行業競爭格局

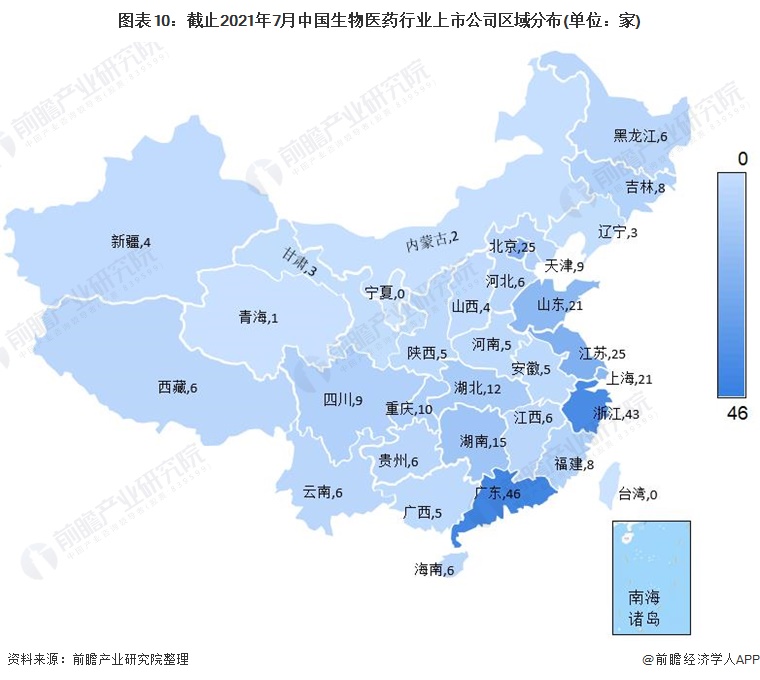

1、區域競爭:廣東為生物醫藥行業上市企業聚集地

從生物醫藥產業鏈上市企業的區域分布情況來看,中國生物醫藥產業鏈上市企業分布在廣東、浙江、江蘇、上海、北京等地區,且規模較大,廣東省產業集聚效應較為明顯,長三角地區一體化趨勢明顯,政策扶持生物醫藥行業協同發展。

2、企業競爭:參與者眾多,各領域競爭者

生物醫藥行業是一個龐大的行業,市場參與者眾多,每個領域的優勢競爭者各不相同。

在疫苗領域,按批簽發量測算,中生集團旗下成都所、上海所等各大所占有優勢,疫苗批簽發量占比達18.7%;其次為沃森生物,批簽發量占比為6.9。

在血液制品領域,按批簽發量測算,天壇生物占據了主要份額,占比約為31.6%;其次是上海萊士,批簽發量為16.1%。

在診斷試劑領域,國內大部分產品以外資主導,本土品牌如達安基因、科華生物正在迅速崛起。

在單克隆抗體領域,行業集中度不高,康弘藥業市場份額占比約為10.5%,其次是信達生物、復星醫藥,市場占比分別為7.5和4.7%。

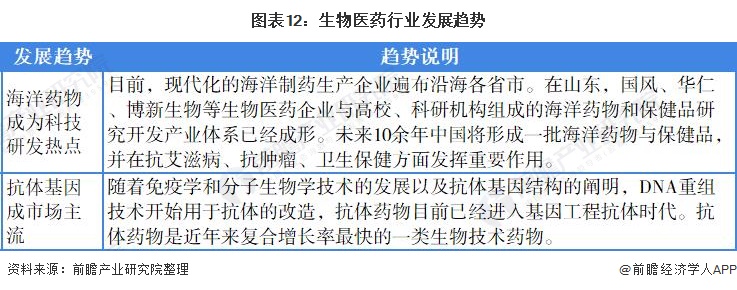

行業發展前景及趨勢預測

1、“十四五”規劃繼續推進,基因技術成研發熱點

生物醫藥產業是近年來中國成長性最好、發展最為活躍的經濟領域之一。根據《“十四五”規劃和2035遠景目標綱要》,國家將重點強化國家戰略科技力量,科技前沿領域攻關,基因與生物技術納入前沿領域范疇。未來,中國生物醫藥產業呈現以下趨勢:

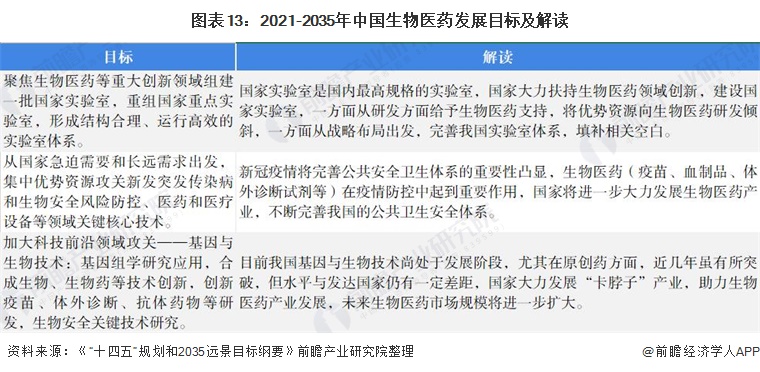

2、“十四五”規劃著重布局實驗室、產業園,發揮集聚效應

根據《“十四五”規劃和2035遠景目標綱要》,我國將重點強化戰略科技力量,聚焦生物醫藥等重大創新領域組建一批國家實驗室,重組國家重點實驗室,形成結構合理、運行高效的實驗室體系。優化提升國家工程研究中心、國家技術創新中心等創新基地。加大科技前沿領域公關,其中包括基因與生物技術。

3、新冠疫情為生物醫藥行業提速

從疫苗領域來看,由于我國中生集團下屬武漢所,科興控股等疫苗研發產品成功投入市場,疫苗細分領域也迎來新一輪增長點,對疫苗行業的影響如下表所示。

從血液制品領域來看,血液制品是我國生物醫藥行業的細分產品,直接影響著生物醫藥行業市場前景。2020年,受疫情推動血制品領域重回景氣上升期。疫情促進血制品企業2020年提速增長,部分產品存在提價可能性。國內外新冠疫情爆發,對血液制品行業的影響主要體現在兩方面。

綜合上述分析,新冠疫情加大了對疫苗、血制品及相關試劑的需求,“十四五”規劃對生物醫藥這一新興產業大力扶持,前瞻產業研究院認為,2021-2026年我國生物醫藥行業市場規模將保持10%-15%的增速,預計到2026年我國生物醫藥行業市場規模將超過5000億元。

以上數據來源于前瞻產業研究院《中國生物醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對生物醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來生物醫藥行業發展軌跡及實踐經驗,對生物醫藥行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT