預見2022:《2022年中國鋁電解電容器產業全景圖譜》(附市場供需、競爭格局、發展前景等)

鋁電解電容器產業主要上市公司:中國鋁電解電容器行業上市公司江海股份(002484)、艾華集團(603989)、綠寶石(831804)等。

本文核心數據:中國鋁電解電容器產量、中國鋁電解電容器消費量、鋁電解電容器價格

產業概況

1、定義:鋁電解電容器是現代工業的維生素

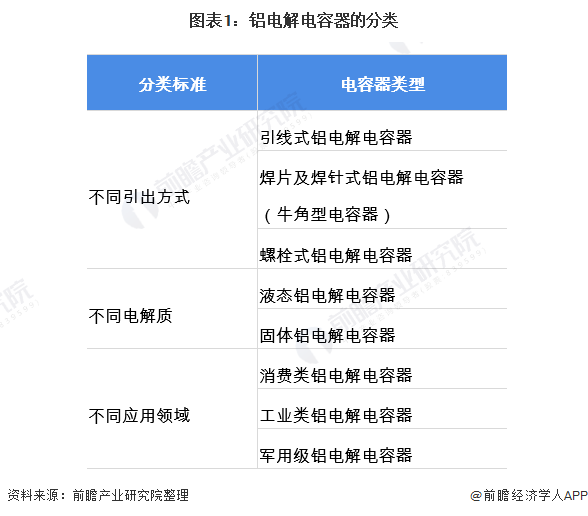

鋁電解電容器(Aluminum electrolytic capacitors)是有極性的電解電容,其陽極電極(+)是由有蝕刻表面的鋁箔制成,鋁箔透過陽極處理,外圍包覆著一層很薄的氧化鋁絕緣層,是電容器的介電質。在氧化鋁外面包覆著電解質,是電容器的陰極(-)。另外有一層鋁箔,稱為“陰極鋁箔”。陰極鋁箔會和電解質接觸,連接到電容器的負極端子。鋁電解電容器可以依其電解質的種類分為液態鋁電解電容器、固態鋁電容器。產品已廣泛應用于消費類電子產品、通信產品、電腦及周邊產品、儀器儀表、自動化控制、汽車工業、光電產品、高速鐵路與航空及軍事裝備等。

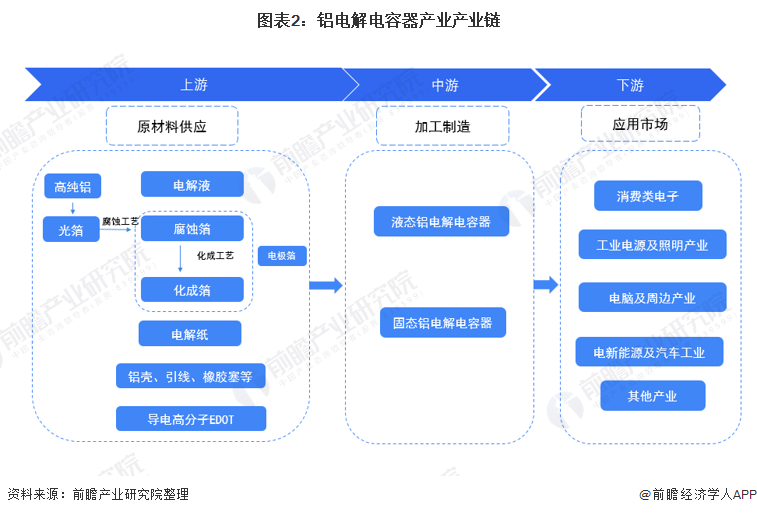

鋁電解電容器的原材料上游產品主要包括高純鋁、電極箔、電極箔、電解液以及電解紙等,其中,鋁電解電容器性能和質量受電極箔決定,后者占前者總生產成本的30%-60%;產品廣泛應用于各類電子產品及相關工業產品中,包括消費類電子產業、工業電源及照明產業和近幾年高速發展的新能源及新能源汽車產業等。

我國鋁電解電容器的上游原材料產品以及下游各應用市場的產業鏈示意圖如下:

目前,我國鋁電容上游-電子鋁箔行業的集中度較高,主要生產廠家是新疆眾和股份有限公司與廣東東陽光科技控股股份有限公司,這兩家企業占到了國內電子鋁箔供應的60%以上。在電極箔領域方面,同時具備腐蝕和化成技術且能較大規模生產中高壓腐蝕箔、化成箔的企業主要有:東陽光科、新疆眾和、南通海星和華峰股份等,在國內初步形成壟斷格局。在電解紙方面,能夠系列化生產中高、低壓電解電容器紙產品的企業僅有我國的浙江凱恩特種材料股份有限公司和日本的NKK公司。中游企業主要包括艾華集團、江海股份、綠寶石、豐賓電子、東陽光電容器有限公司等企業,其中艾華集團和江海股份為我國鋁電解電容器龍頭企業。

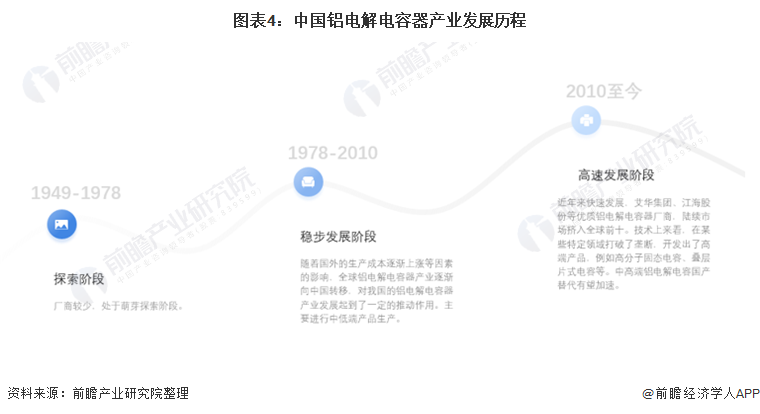

產業發展歷程:行業處在高速發展期

隨著國外的生產成本逐漸上漲等因素的影響,世界鋁電解電容器制造商已經全面和迅速向中國大陸轉移,對我國的鋁電解電容器產業發展起到了一定的推動作用。我國近幾年鋁電解電容器產業發展迅速,在某些特定領域打破了壟斷,開發出了高端產品,例如高分子固態電容、疊層片式電容等。但是,國內鋁電解電容器行業的整體水平仍以中低檔產品為主。

截止目前,我國鋁電解電容器產業的發展大致可分為三個階段,目前正處在高速發展階段。

上游供給情況:中國鋁電解電容器原礦儲量全球第一,六大集團掌控

1、原鋁供給情況

原鋁是生產鋁電解電容器的主要原料,通過采用定向凝固提煉法將原鋁的純度提高至99.8%,便成為高純鋁用于電子鋁箔的生產。根據國家統計局的數據顯示,2019年中國原鋁(電解鋁)產量達到了3513萬噸,較2018年下滑4.6%,出現了近幾年來的首次負增長。2020年我國原鋁(電解鋁)產量有所回升,達到3708萬噸,同比增長5.6%。截止2021年第一季度,我國原鋁(電解鋁)產量為976萬噸,同比增長8.5%。

2、電子鋁箔供給情況

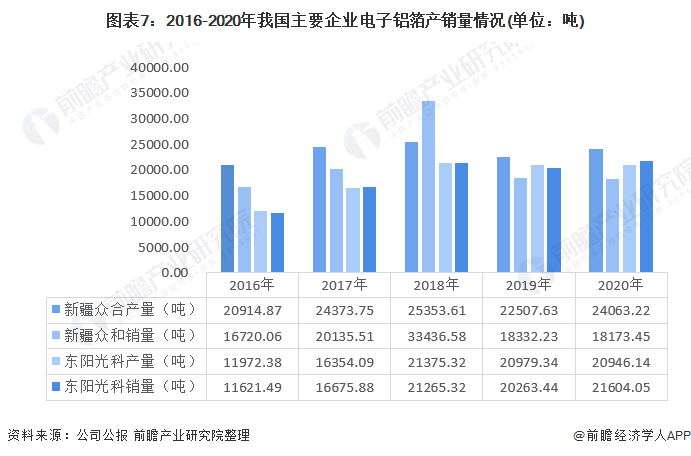

2016-2018年我國電子鋁箔產量快速增長;由于電子鋁箔產能相對過剩的情況,2019我國電子鋁箔產量為72478噸,同比有所下降。2020年我國電子鋁箔產量為75016噸,同比上升了3.5%。我國近幾年我國電子鋁箔行業產能產量情況如下圖所示:

注:我國電子鋁箔產量為前瞻根據頭部企業產量及其市場占比測算,僅供參考。

現階段國內電子鋁箔行業的集中度較高,主要生產廠家是新疆眾和股份有限公司與廣東東陽光科技控股股份有限公司,這兩家企業占到了國內電子鋁箔供應的60%以上。2017年新疆眾和股份有限公司電子鋁箔產量為24373.75噸,銷售量20135.51噸;廣東東陽光科技控股股份有限公司電子鋁箔產量為16354.09噸,銷售量16675.88噸。

產業發展現狀

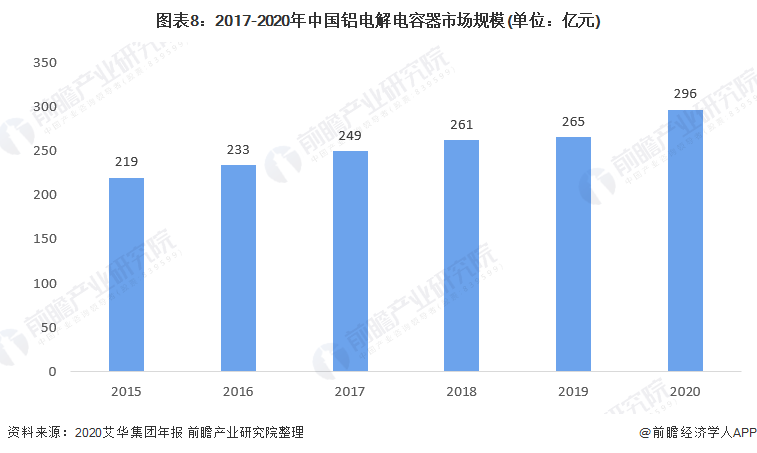

1、市場規模:近年持續增長

2020年由于新冠疫情的影響,中國鋁電解電容器生產呈現先抑后揚的發展態勢,一季度因為新冠疫情初始暴發,企業不得不停產延產,行業發展嚴重受阻。二季度開始,企業逐漸復工,但產能利用率仍較低;下半年開始,由于國內疫情控制得力,上中下游制造企業恢復有序生產,加之海外疫情開始失控,使部分訂單轉移到中國境內。另外,中美貿易糾紛后,國內下游終端廠商自主可控意識明顯增強,加速導入國內優質零部件供應商,有助于鋁電解電容器國產替代加速,這些都促進了中國鋁電解電容器行業的發展。2020年我國鋁電解電容器的銷售額約為295.7億元,同比增長11.6%。

注: 2018-2020年數據為測算值(需求量=中國市場規模/單價)。

2、進出口情況:我國進口高端產品,出口中低端產品為主

在國內市場和國際市場的雙重影響下,我國電子元器件進出口貿易總額持續穩定增長。我國已經成為電子元器件生產大國,多種產品的產量已躍居世界前列,并逐步在全球電子元器件供應鏈中占據重要的一環。電容器也是我國電子元器件進出口貿易中占比較大的產品之一。我國鋁電解電容器的海關編碼為853222,包含“85322210片式鋁電解電容器”和“85322290其他鋁電解電容器“,前瞻對我國鋁電解電容器進出口情況進行了統計。

2017-2020年,我國鋁電解電容器進口金額呈波動態勢,進口數量總體趨勢向下;我國鋁電解電容器出口金額不斷上升,出口數量呈波動向下的趨勢;數量上來看,我國處于貿易順差,從進出口金額來看,近四年一直處于貿易逆差的狀態。2020年我國進出口貿易總額為173.57億元,進出口數量為511.32億個;從金額上來看,貿易逆差達到47.03億元。

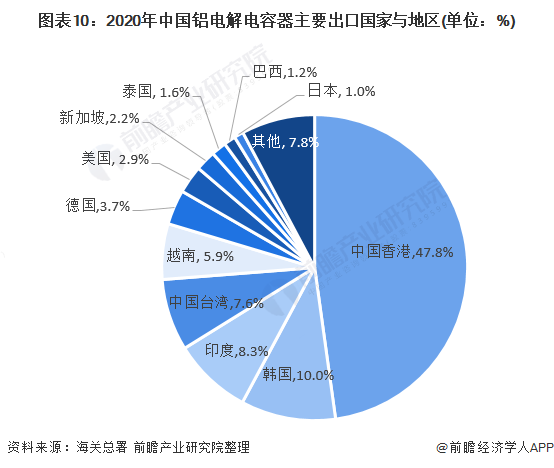

我國鋁電解電容器的主要出口國家和地區是中國香港、韓國、印度、中國臺灣以及越南。其中,2020年中國香港的鋁電解電容器出口總金額為30.24億元,占比高達47.85%。韓國是我國第二大出口國家與地區,2020年鋁電解電容器出口金額為6.34億元,占比為10%。印度是我國第三大鋁電解電容器出口國家與地區,占比為8.3%。

我國鋁電解電容器主要進口國家與地區包括日本、中國、印度尼西亞、馬來西亞、中國臺灣。其中,日本為我國鋁電解電容器主要進口國,2020年我國向日本進口的鋁電解電容器達到37.65億元,占比高達34%。

注:進口國家地區中包括中國,主要原因有:①從中國保稅區進口。②加工企業以免稅形式進口原料,加工完成品出口,再進口到中國。因此進口來源地包括中國。

3、價格:低于國際產品水平

我國鋁電解電容器行業主要以中低端產品為主,因此平均價格較低;2017-2019年,我國鋁電解電容器價格僅為0.13-0.15元/個;2020年我國鋁電解電容器價格略有上升,為0.21元/個。而日本的鋁電解電容器以高端產品為主,主要用于汽車、工業等行業,韓國、中國臺灣產品以中高端產品為主;因此,國際鋁電解電容器單價遠高于中國鋁電解電容器產品。可見我國鋁電解電容器主要是低附加值的低端產品,在高端領域上仍需依賴進口。

注:中國鋁電解電容器價格為中國鋁電解電容器出口單價,國際鋁電解電容器價格為進口單價。

產業競爭格局

1、區域競爭:廣東、山東、江蘇分布最集中

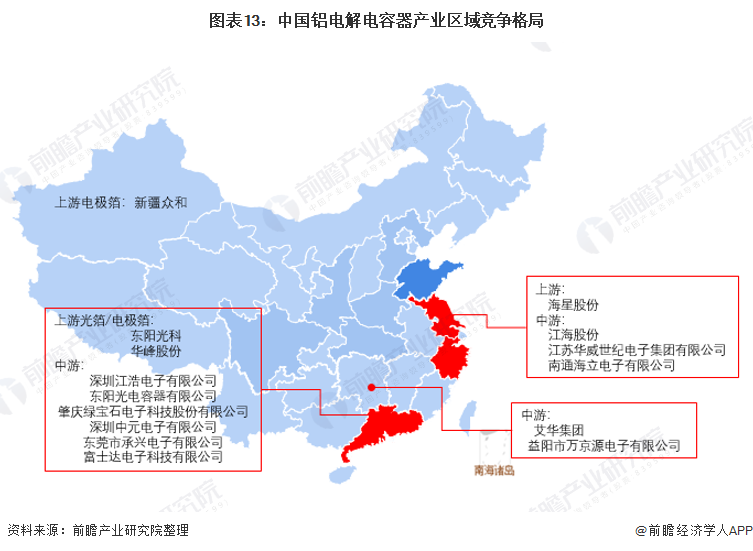

從我國鋁電解電容器產業鏈企業區域分布來看,鋁電解電容器產業產業鏈企業主要分布在廣東省、山東省、江蘇省,其次是在河北省、安徽省、河南省、浙江省等地區;其余地方,如新疆等省份雖然有企業分布,但是數量極少。

從代表性企業分布情況來看,廣東省、江蘇省、湖南省等地代表性企業較多。其中,我國兩大鋁電解電容龍頭上市企業-艾華集團和江海股份分別位于湖南省、江蘇省。廣東省的鋁電解電容上游以及中游企業眾多,分布在廣東的代表性上游企業包括東陽光科、華峰股份,中游企業有綠寶石。

2、企業競爭:艾華集團、江海股份為行業龍頭

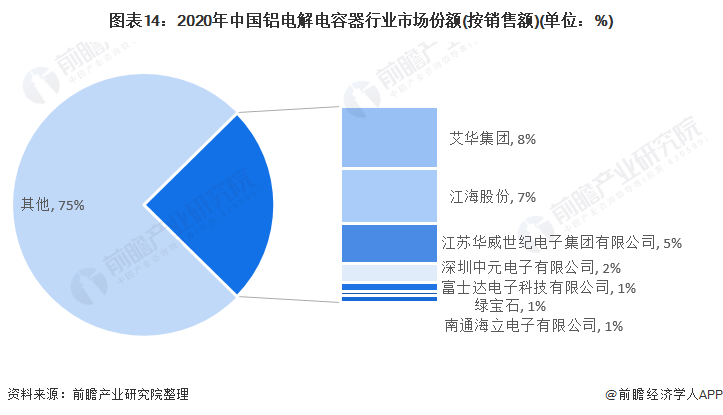

2020年艾華集團、江海股份和江蘇華威世紀電子集團有限公司的鋁電解電容器營業收入領先,分別為23.14億元、2052億元和15億元。結合百強電子元件企業排行榜,這三家企業競爭力排名較強。

目前,中國鋁電解電容器行業兩大龍頭企業分別是艾華集團和江海股份。2020年,按銷售額來看,艾華集團的市場份額達8%,江海股份的市場份額達7%;江蘇華威世紀電子集團有限公司的市場份額為5%。

其余企業根據其營收以及產能對比,深圳中元電子有限公司、富士達電子科技有限公司表現較為突出。

注:統計的企業為公布相關產能/產量數據的上市企業以及部分未上市公司。

產業發展前景及趨勢預測

1、2026年,我國鋁電解電容器的市場規模將會達到470億元

隨著科學技術的發展,社會需求的提高,環境的改善,新型整機的誕生,下游5G通訊行業、新能源汽車行業、消費電子業的技術升級,使小型化、片式化和中高壓大容量鋁電解電容器的應用領域不斷拓寬,需求量越來越大。因此,鋁電解電容器具有更廣闊的發展空間和更快的增長速度。2020年我國鋁電解電容器的市場規模約293億元,預計隨著行業向中高端市場轉移,未來我國鋁電解電容器市場規模將保持較快的增長速度。預計到2026年,我國鋁電解電容器的市場規模將會達到470億元。

2、跨國收購兼并、產業轉移是未來趨勢,中高端產品國產替代加速

跨國收購兼并是未來趨勢。一方面,是由于近年來逆全球化的傾向愈發明顯,中美貿易摩擦給中國鋁電解電容器行業帶來了一定的影響。各中國生產商為避免國際貿易摩擦帶來的不確定性,通過對海外企業的兼并收購,來規避一定的貿易風險。另一方面,通過兼并收購可以進一步推動中國廠商鋁電解電容器的生產、創新技術,在高端鋁電解電容產品上實現突破。如2020年江海股份收購日立化成電容器業務,AICtech成為江海股份第一個海外成熟的研發和制造基地,進一步擴大了鋁電解電容器的產品系列和客戶群,在技術創新和高端應用上與江海具有互補作用,可有效抵御逆全球化的傾向。

隨著全球鋁電解電容器產業向中國轉移,中國已經鋁電解電容器世界上鋁電解電容器產量最大的國家。未來隨著亞太地區其他國家如印度、馬來西亞、泰國等在電力、勞動力、資源等方面的成本優勢,中國及全球其他鋁電解電容器產業將集體向這些國家轉移。

日本企業是中高端鋁電解電容器主要制造商,中國的中高端鋁電解電容器產品仍主要依賴進口日本產品。但是隨著中美貿易摩擦的不斷發展,下游主要大客戶對于元器件國產化自主可控的需求大幅增強,意愿持續提升。鋁電解電容器作為電子電路核心元件,國產替代空間巨大,有望推動國內企業在工業、汽車等高端市場突破,獲得較好的成長性。

以上數據來源于前瞻產業研究院《中國鋁電解電容器行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋁電解電容器行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋁電解電容器行業發展軌跡及實踐經驗,對行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT