預見2022:《2022年中國鹵制食品行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

鹵制食品行業主要公司:周黑鴨國際控股有限公司(01458.HK)、絕味食品股份有限公司(603517)、江西煌上煌集團食品股份有限公司(002695)、上海紫燕食品股份有限公司、廖記食品連鎖股份有限公司、安徽鹵三國餐飲管理有限公司、無錫市三鳳橋肉莊有限責任公司、江蘇鹵江南食品有限公司、上海留夫企業管理咨詢有限公司、河南九豫全食品有限公司、南京桂花鴨(集團)有限公司等

本文核心數據:鹵制食品市場規模、休閑鹵制食品市場規模、佐餐鹵制食品市場規模、鹵制食品市場份額

鹵制食品行業發展概況

——定義

鹵制品是指以肉類、部分水產品或蔬菜為主要原料,加入食鹽、醬油等調味料和香辛料一起煮制而成的加工制品。鹵制食品主要有兩種分類方式:

依據鹵制食品顏色,可分為紅鹵、白鹵和黃鹵,紅鹵是指在制作鹵湯的時候加入一些炒過的糖(炒好后的糖呈紅色)或醬油,鹵制品一般呈金黃色或咖啡色,如鹵牛肉、鹵蛋、鹵肥腸等;白鹵制品為不加糖色鹵制的食品,一般呈無色或者本色,如白鹵雞,白鹵牛肚等。

依據消費場景,食品可分為佐餐鹵制食品與休閑鹵制食品,佐餐鹵制食品主要作為涼菜用于佐餐,休閑鹵制食品主要用于非正餐食用。

——產業鏈剖析

鹵味食品行業上游主要為畜禽養殖業、農產品種植業、水產品養殖業等,下游為消費市場。鹵制食品的主要原材料為畜禽肉類、蔬菜、豆制品、水產品等,上游產業主要包括畜禽養殖業、農產品種植業及水產品養殖業等;鹵制食品行業的下游是消費市場,終端消費者消費需求的穩定增長是行業持續增長的基礎。

從參與企業看,鹵制食品行業上游主要參與企業有宏輝果蔬、新希望、溫氏股份、牧原股份、獐子島、天馬科技、大湖股份、晨光生物等;中游主要企業有周黑鴨、絕味食品、煌上煌、紫燕食品、鹵江南、鹵三國等;下游銷售渠道主要包括各類商超及鹵制食品生產企業連鎖門店等。

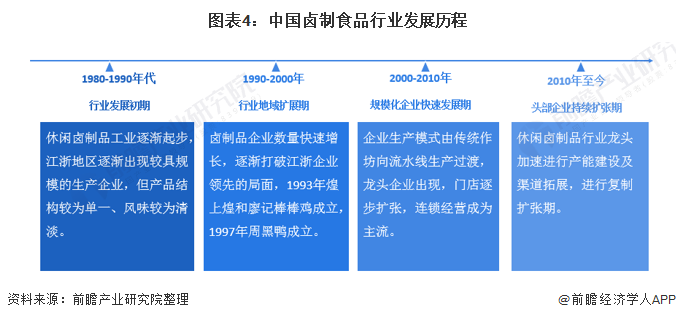

鹵制食品行業發展歷程:頭部企業進入持續擴張期

中國鹵制食品發展歷程經歷了四個十年,2000年以來,我國鹵制食品進入品牌快速發展期,龍頭企業出現,連鎖經營逐漸成為主流。2010年至今,消費者對品牌及品質關注度持續提高,鹵制食品行業龍頭加速進行產能建設及渠道拓展,進入持續擴張期。

鹵制食品行業政策背景

鹵制食品行業屬于食品制造業,由于我國鹵制食品針對性政策較少,對于鹵制食品行業的相關政策規劃主要包含在食品行業政策中。隨著經濟水平的發展,食品市場不斷發展成熟,市場規模及覆蓋消費者群體不斷擴大。當前,鹵制食品乃至整個食品工業處于重要戰略機遇期,面臨市場空間持續擴大、高新技術應用加速、鹵制食品行業孕育成長等重大機遇,國家也相繼出臺了多項產業政策,對鹵制食品產業的健康有序發展起到重要指導作用。

鹵制食品行業發展現狀

——行業整體發展現狀:市場規模持續擴大

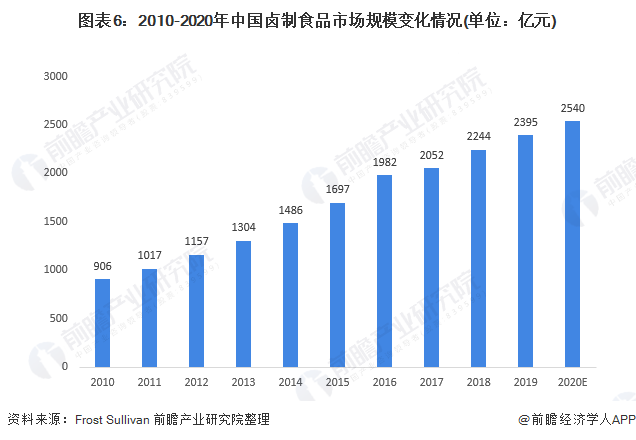

受益于近年來我國人均可支配收入和購買力的持續提升,鹵制食品因其便捷、口味、營養等屬性,市場規模隨著人們生活水平的提升而增長。Frost&Sullivan數據顯示,近年來,我國鹵制食品市場規模逐年增長,2020年約達2540億元。

——行業細分市場發展現狀:細分市場規模快速增長

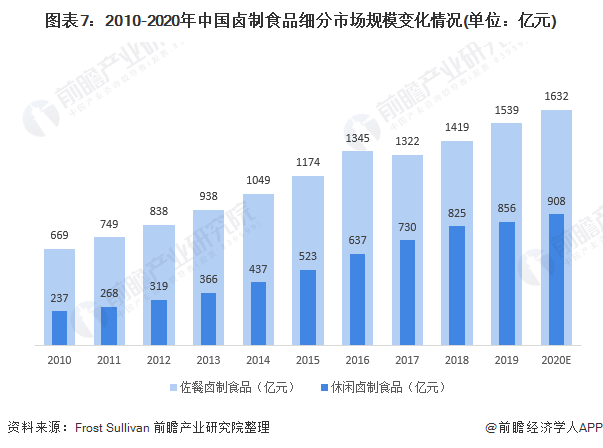

按產品定位和消費場景劃分,鹵制食品主要可分為佐餐鹵制食品與休閑鹵制食品兩大派系。具體來看,2010年以來,佐餐鹵制食品及休閑鹵制食品市場規模均逐年增長,2020年,我國佐餐鹵制食品市場規模約突破1600億元,休閑鹵制食品市場規模約突破900億元。

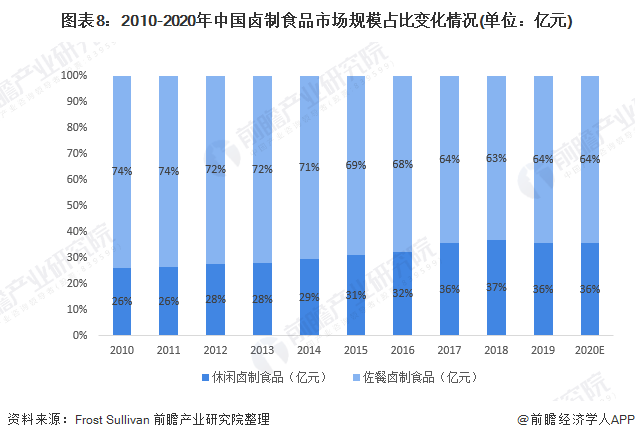

從市場份額上看,鹵制食品本身起源于餐桌,作為日常飲食消費產品,佐餐鹵制食品消費具有較強的剛性需求屬性,消費頻次較高,消費者基數龐大,在中國鹵制食品市場中占據大部分市場份額,2020年,我國佐餐鹵制食品市場份額占比達64%,休閑鹵制食品市場份額僅占36%。

鹵制食品行業競爭格局

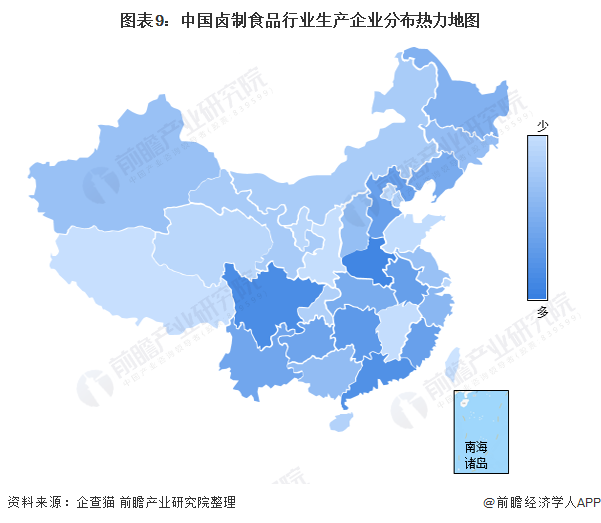

——區域競爭:企業區域分布較為集中

在企查貓平臺以“鹵制食品”為關鍵詞進行檢索,數據顯示,我國鹵制食品行業生產企業數量較多,但企業規模較小。通過對企業所在地進行匯總可知,我國河南省、四川省、湖南省鹵制食品生產企業相對較多。整體來看,我國鹵制食品生產企業區域分布相對集中。

從鹵制食品行業產業鏈各環節代表性企業地區分布看,產業鏈各環節代表企業主要分布在沿海省市,此外,四川省、湖南省代表性企業數量也相對較多。

——企業競爭:市場集中度有待提升

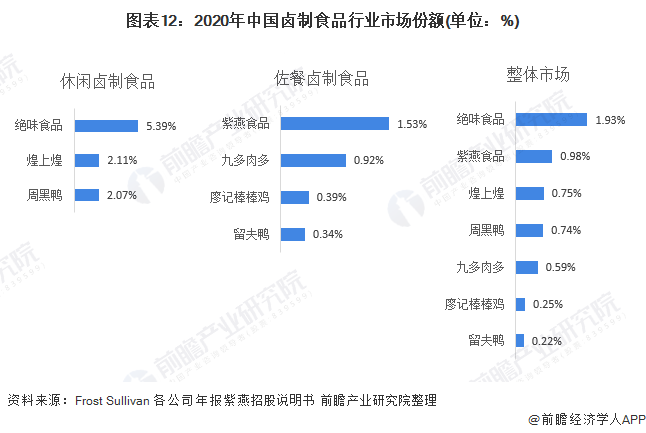

從競爭格局看,我國鹵制食品行業主要可分為佐餐鹵制食品與休閑鹵制食品兩大競爭派系。經過多年的發展,行業內主要的規模化佐餐鹵制食品企業有紫燕食品、江蘇鹵江南食品有限公司、廖記食品連鎖股份有限公司、上海留夫企業管理咨詢有限公司等,國內以生產、銷售休閑鹵制食品為主的企業有煌上煌、絕味食品、周黑鴨等。

在不同細分市場,鹵制食品行業競爭格局有所不同。從整個鹵制食品市場競爭情況看,2020年,絕味食品在整個鹵制食品市場占比為1.93%,紫燕食品市場占比為0.98%,煌上煌市場占比為0.75%,整體來看,我國鹵制食品生產代表性企業市場份額均較小。

從市場集中度看,我國休閑鹵制食品市場集中度要高于佐餐鹵制食品市場。2020年,我國休閑鹵制食品CR3達9.57%,佐餐鹵制食品CR3僅為2.84%,整個鹵制食品市場CR3為3.66%。主要原因是,與休閑鹵制食品市場相比,佐餐鹵制食品市場進入門檻較低,聚集了大量小微作坊式的傳統企業,導致市場集中度較低;而在休閑鹵制食品領域,由于產品口味豐富度相對較高,工藝偏標準化,進入門檻相對較高,同時隨著近年來品牌連鎖企業的不斷涌現,市場集中度不斷提升,品牌企業間競爭更為激烈一些。

但整體來看,我國鹵制食品行業競爭格局依舊較為分散,與其他成熟的休閑食品細分行業相比,具備明顯提升空間。

鹵制食品行業發展前景及趨勢預測

——發展趨勢:行業集中度進一步提升

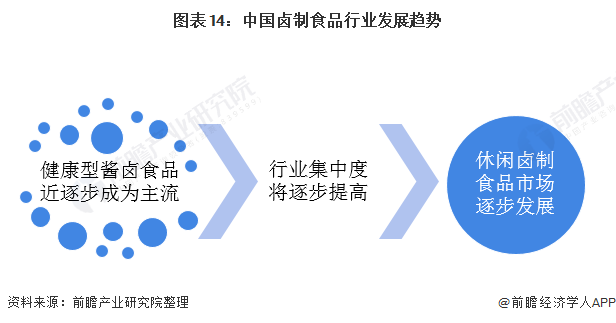

在產品發展趨勢方面,健康型醬鹵食品近年來逐步成為市場主流。隨著生活水準的提升和對健康的日益關注,更多消費者已將關注點放在了新鮮和健康方面,開發新鮮、低熱量、低脂肪、低糖、低鹽分等功能的健康型醬鹵食品將是醬鹵休閑食品新品開發及市場拓展的主流。健康生活理念已逐步被消費者接受,醬鹵休閑食品逐漸成為人們健康平衡膳食的組成部分。

在競爭趨勢方面,行業集中度將逐步提高。當前,傳統的以作坊為主的生產、銷售模式導致行業集中度低,目前行業CR3市場占有率較低,格局依舊較為分散,對比其他成熟的休閑食品細分行業具備明顯提升空間。疫情爆發后行業洗牌和整合速度加快,為頭部品牌擴張帶來機會,預計未來消費升級和供給側改革將進一步推動市場份額從作坊型向連鎖型、非品牌向品牌企業轉移,行業集中度將進一步提升。

在細分市場發展趨勢方面,休閑鹵制食品市場快速發展。與佐餐鹵制食品市場相比,休閑鹵制食品市場集中度、品牌化程度、連鎖化程度均較高,近年來,休閑鹵制食品市場份額逐步提升,未來,在龍頭企業帶動下,休閑鹵制食品行業將繼續高速發展。

——發展前景:2026年鹵制食品市場規模約突破4000億元

未來,隨著經濟增長持續推動消費升級、城鎮化率進一步提升、消費理念的變化、配套產業的逐步優化以及新零售模式的快速發展等驅動因素的影響,鹵制食品市場規模將獲得更快的增長,預計未來五年佐餐及休閑鹵制品行業仍能分別維持7%和10%的復合增速,至2026年佐餐及休閑鹵制品行業零售額有望達2449億元、1608億元,鹵制食品總規模約為4057億元。

以上數據參考前瞻產業研究院《中國休閑食品行業消費需求與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

隨著行業發展環境的不斷變化,國內優秀的休閑食品企業愈來愈重視對行業市場的研究,特別是對行業發展環境和客戶需求趨勢變化的深入研究。在休閑食品行業發展大環境中,互...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT