2022年中國珠寶首飾行業市場現狀及發展前景分析 市場消費環境持續向好【組圖】

珠寶首飾行業主要上市公司:周大福(01929.HK)、老鳳祥(600612)、明牌珠寶(002574)、萊紳通靈(603900)、潮宏基(002345)等

本文核心數據:社會消費品零售額、居民人均支出、人均GDP、奢侈品市場規模、高凈值人群人數等

珠寶首飾產業鏈的下游為產品銷售,多為零售,市場消費環境的變化對珠寶首飾行業的發展存在舉足輕重的影響。

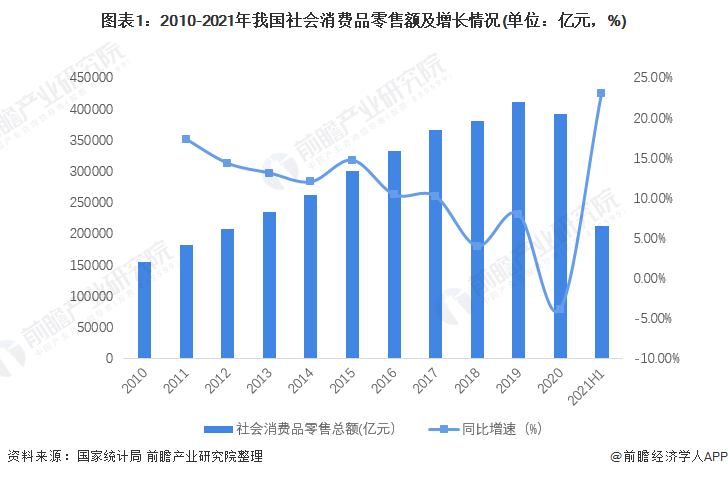

零售業規模擴大

改革開放后,中國經濟實現了以市場為導向的根本改變,工業生產得到長足發展,商品市場由過去的賣方市場向買方市場轉變,人們的消費結構、消費習慣和消費水平均較過去有了很大程度的提高,零售業規模得以不斷擴大。

2020年1-12月,受疫情影響,我國社會消費品零售總額達391981億元,比上年下降3.9%,但扣除價格因素實際增長6.0%。2021年上半年,社會消費品零售總額211904億元,同比增長23.0%,兩年平均增速為4.4%。零售業規模的擴張為珠寶首飾行業發展提供了良好基礎。

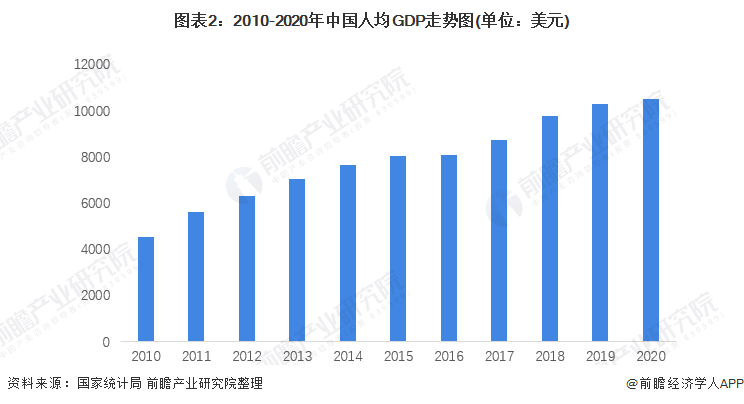

人均珠寶消費潛力提高

世界奢侈品協會研究表明,當一國人均GDP達到1000美元(2000年不變價)時,社會消費結構將全面升級,由溫飽型向享受型轉變,奢侈品消費逐步啟動;當一國人均GDP達到2000美元時,奢侈品消費開始快速增長;當人均GDP達到3000美元時,奢侈品消費將全面增長。

2010年我國人均GDP已超過4000美元,2013年突破7000美元,2015年突破8000美元;2018年突破9000美元;2019年中國人均GDP超過10000美元;2020年繼續增長,達到10504美元。宏觀經濟的成長為珠寶首飾等享受型消費的持續快速增長奠定了基礎。

高消費市場規模擴大

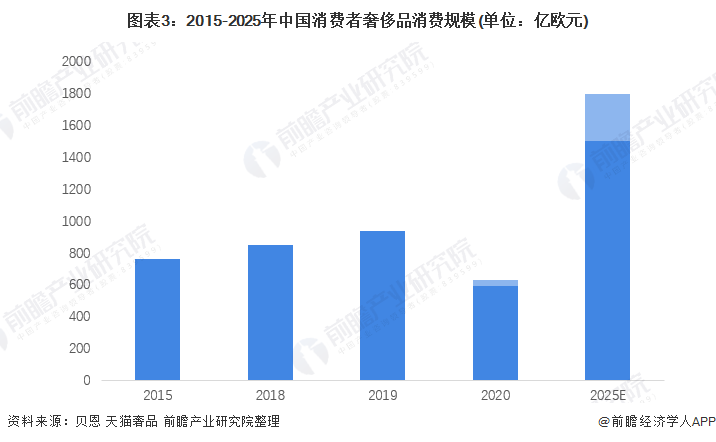

——奢侈品消費規模增加

貴重珠寶首飾屬于高消費產品或奢侈品。奢侈品消費水平的提高也能反映我國消費者珠寶首飾消費能力的增加。中國消費者向來是全球奢侈品市場的主要驅動力之一。根據貝恩和天貓奢品聯合發布的《2020年中國奢侈品市場研究報告》,盡管受到疫情影響,2020年中國奢侈品消費規模也有所下降,約為590-630億歐元,但中國消費者奢侈品消費規模占全球總規模的比重由2019年的11%躍升至2020年的20%,且這一增長趨勢未來仍將延續。貝恩預計2025年中國消費者全球奢侈品消費規模將達到1500-1800億歐元。

注:消費規模指中國國民在全球范圍內購買的奢侈品總額,包括海外購買力,2020年及2025年消費規模為范圍數據。

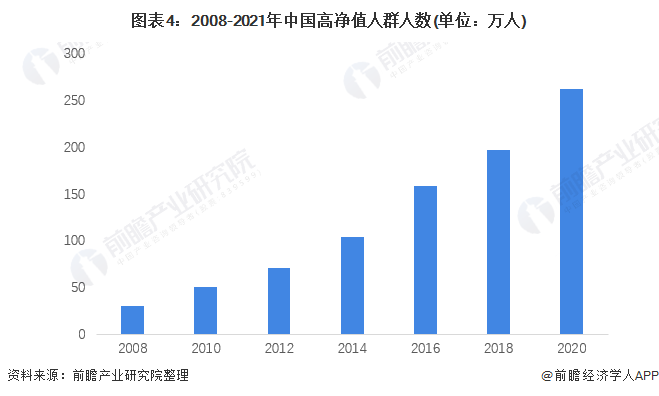

——潛在消費群體擴大

高凈值人群是珠寶首飾產品,尤其是貴重珠寶首飾產品潛在消費群體的重要組成部分,高凈值人群數量的增加為珠寶首飾行業帶來更多的潛在消費需求。招商銀行和管理咨詢公司貝恩聯合發布《2021中國私人財富報告》統計顯示,在宏觀經濟持續向好的基本前提下,中國私人財富市場迎來穩健發展的態勢。2020年,中國高凈值人群(可投資資產超過一千萬人民幣)數量達到262萬人,與2018年相比增加了約65萬人,年均復合增長率由2016-2018年的12%升至2018-2020年的15%。

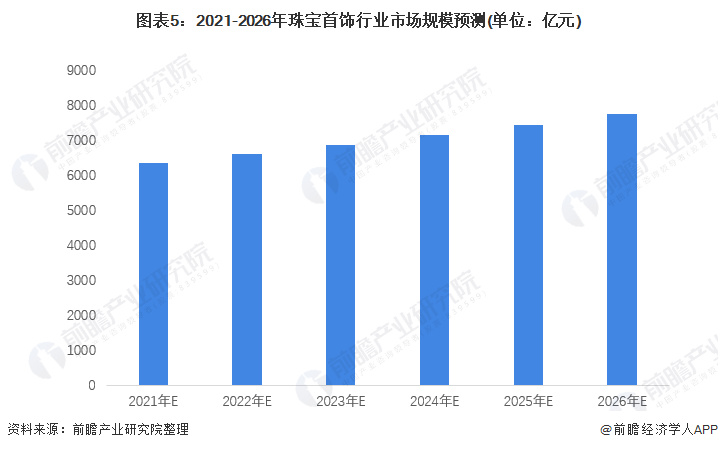

珠寶首飾零售總額將超7700億元

根據中國珠寶玉石首飾行業協會數據,2020年我國珠寶首飾行業零售總額約為6100億元。在我國消費升級加速、經濟中高速發展的大背景下,Euromonitor預計中國珠寶行首飾行業未來CAGR約為4.10%,2026年零售總額將超7700億元。

綜上所述,近年來在宏觀經濟增長的大環境下,零售業規模持續擴大,居民人均珠寶消費潛力提高,高消費市場也不斷擴張,多種因素均表明我國珠寶首飾市場消費環境向好。隨著我國人均可支配收入的進一步提升,消費升級成為長期趨勢,我國珠寶首飾行業市場規模未來將保持正增長。

以上數據參考前瞻產業研究院《中國珠寶首飾行業消費需求與市場競爭投資預測分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來珠寶首飾行業發展軌跡及實踐經驗,對珠寶首飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT