2022年全球衛星產業發展現狀及市場規模分析 衛星應用為主要收入來源【組圖】

衛星產業主要上市公司:合眾思壯(002383),中國衛星(600118),中國衛通(601698),航天宏圖(688066),超圖軟件(300036)等

本文核心數據:全球衛星產業收入、收入結構、衛星服務業收入、地面設備制造業收入等

衛星產業作為航天工業的一部分,對大多數國家而言都是必不可少的存在,美國國土安全局更是將衛星產業標記為“關鍵基礎設施”,且由于疫情,國家對相關圖像、地理空間數據、衛星數據分析等的需求以及居民對寬帶需求均有所增長,因此2020年疫情期間全球衛星產業較其他行業而言發展仍然較為穩定。

收入增速下滑

根據美國衛星產業協會(SIA)數據,2012-2018年,全球衛星產業收入整體保持逐年增長,但增速整體下滑。2019年,全球衛星收入2710億美元,較2018年下降了2.3%,2020年全球衛星產業收入仍然為2710億元,與2019年持平。整體來看,2013-2020年全球衛星產業收入增速呈下降趨勢。

衛星服務業和地面設備制造業收入占比超九成

從收入結構來看,2020年全球衛星產業收入排名第一和第二的分別是地面設備制造業和衛星服務業,收入占比分別達到50%和44%,遠超衛星發射服務業和衛星制造業。

地面設備制造收入趕超衛星服務業

2012-2017年,全球衛星服務業收入逐年增長,增速呈下降態勢,2018年起全球衛星服務業收入逐年下降,2020年為1178億美元,同比下降4.23%。

2012-2020年,全球衛星地面設備制造收入逐年上升,2020年達到1353億元,已經超過衛星服務業。

衛星應用為主要收入來源

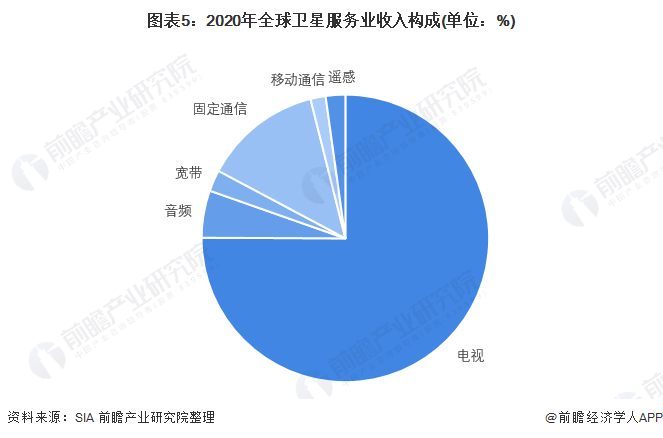

具體觀察衛星服務業收入構成,75%的收入來自電視,其次是固定通信服務,占比達到13%。其他服務類型還包括音頻、寬帶、移動通信、遙感,均屬于衛星應用領域。

而地面設備制造業收入則可分為消費設備、GNSS導航設備和網絡設備(VSAT、網關等),同樣均屬于衛星應用領域。2020年收入最高的為GNSS導航設備,實現1034億元,占比達76%。可見產業鏈下游的衛星應用為衛星產業主要收入來源,衛星制造和衛星發射環節收入偏低。

綜上所述,2020年全球衛星產業收入與2019年持平,增速自2013年以來始終處于下滑狀態。從收入構成來看,下游的衛星服務業和地面設備制造業收入占比超過九成,遠超上游衛星制造和衛星發射。其中衛星服務業收入近年來逐年下滑,而地面設備制造業則發展迅速,收入已超過衛星服務業。

以上數據參考前瞻產業研究院《中國衛星應用行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對衛星應用行業的發展背景、政策環境、市場規模、競爭格局、區域發展等行業現狀進行分析,并結合多年來衛星應用行業發展軌跡及實踐經驗,對衛星應...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT