【行業(yè)深度】洞察2022:中國氯堿行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

本文核心內(nèi)容:氯堿行業(yè)競爭格局、氯堿行業(yè)市場份額、氯堿行業(yè)市場集中度

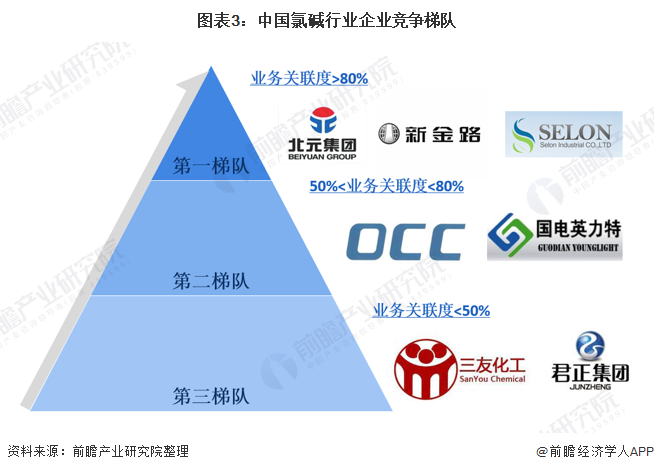

1、中國氯堿行業(yè)競爭梯隊

氯堿化工產(chǎn)品廣泛應(yīng)用于建筑建材、化工、紡織、印染、造紙、農(nóng)業(yè)、醫(yī)藥及冶金等多個國民經(jīng)濟發(fā)展基礎(chǔ)性行業(yè),我國城市化和新型城鎮(zhèn)化建設(shè)的不斷推進為氯堿行業(yè)提供了廣闊的發(fā)展空間。

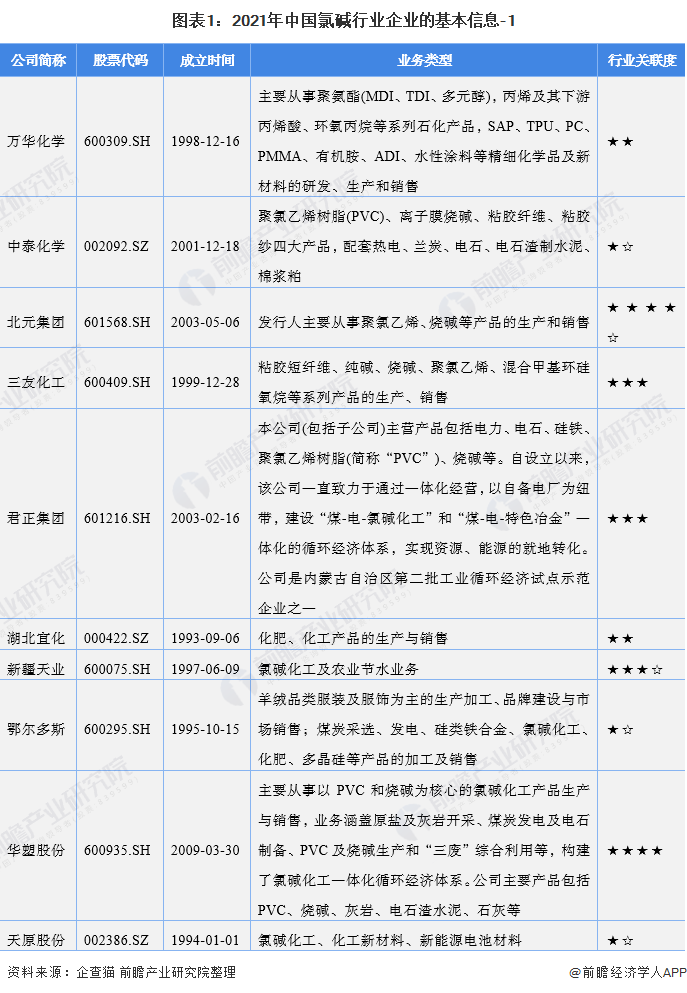

當(dāng)前,我國氯堿行業(yè)主要生產(chǎn)企業(yè)有:萬華化學(xué)(600309.SH)、中泰化學(xué)(002092.SZ)、北元集團(601568.SH)、三友化工(600409.SH)、君正集團(601216.SH)、湖北宜化(000422.SZ)、新疆天業(yè)(600075.SH)、鄂爾多斯(600295.SH)、華塑股份(600935.SH)、天原股份(002386.SZ)、氯堿化工(600618.SH)、山東海化(000822.SZ)、沈陽化工(000698.SZ)、巨化股份(600160.SH)、新金路(000510.SZ)、英力特(000635.SZ)、世龍實業(yè)(002748.SZ)、濱化股份(601678.SH)、鎮(zhèn)洋發(fā)展(603213.SH)、嘉化能源(600273.SH)、*ST亞星(600319.SH)等。

從業(yè)務(wù)關(guān)聯(lián)度角度來看,目前北元集團、新金路、世龍實業(yè)等企業(yè)的業(yè)務(wù)關(guān)聯(lián)度都高于80%;鎮(zhèn)洋發(fā)展、英力特等企業(yè)的業(yè)務(wù)關(guān)聯(lián)度處于50%-90%之間。在50%以下的企業(yè)有三友化工、君正集團等企業(yè)。

根據(jù)中國氯堿行業(yè)協(xié)會的數(shù)據(jù)顯示,2010年我國燒堿單個企業(yè)的平均規(guī)模約為17萬噸,2020年這一數(shù)值上升至28萬噸;2010年我國聚氯乙烯單個企業(yè)的平均規(guī)模約為22萬噸,2020年這一數(shù)值上升至38萬噸。這間接說明了我國氯堿行業(yè)企業(yè)的產(chǎn)能不斷擴大,市場更加激烈。

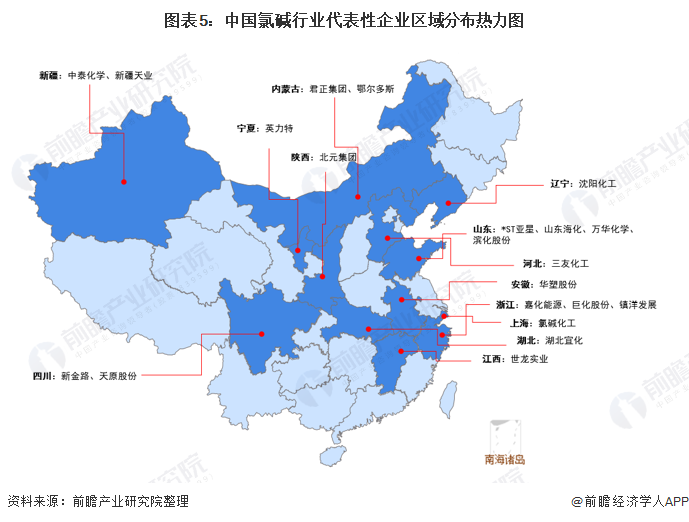

從代表性企業(yè)區(qū)域分布看,山東省主要由山東海化、*ST亞星、萬華化學(xué)、濱化股份為主;浙江省主要以鎮(zhèn)洋發(fā)展、巨化股份、嘉化能源等企業(yè)為主;新疆主要以新疆天業(yè)、中泰化學(xué)為主。

2、中國氯堿行業(yè)市場份額

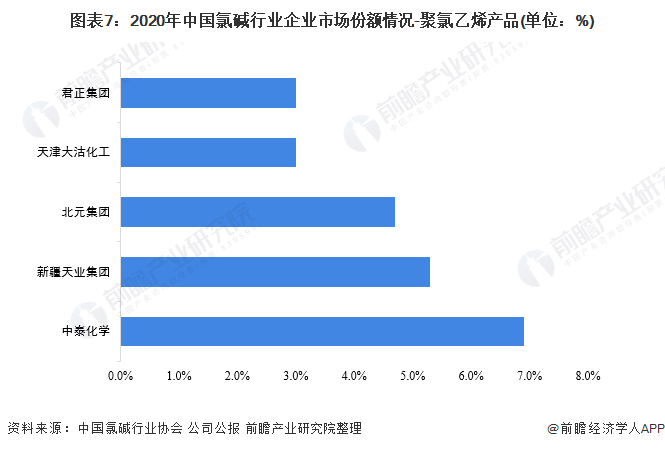

(1)企業(yè)角度

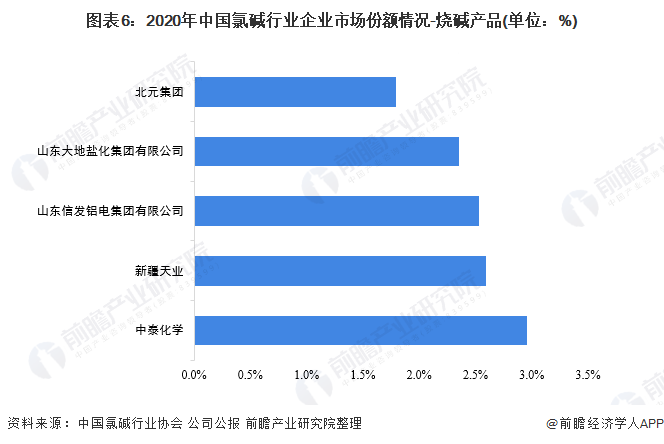

目前,中泰化學(xué)是我國氯堿行業(yè)最大的市場份額擁有者,其在燒堿的市場份額為3%,在聚氯乙烯的市場份額為6.9%。

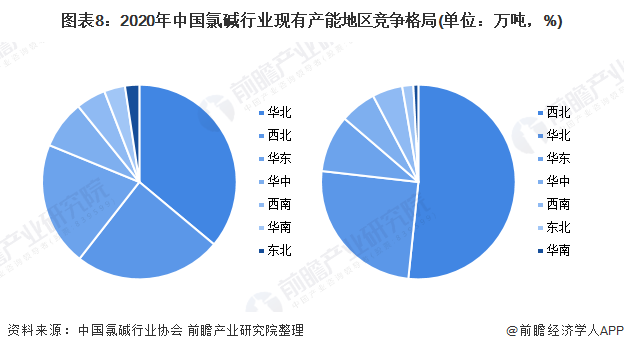

(2)地區(qū)角度

根據(jù)中國氯堿行業(yè)協(xié)會的數(shù)據(jù)顯示,華北地區(qū)是我國燒堿產(chǎn)能最大的集中地,2020年產(chǎn)能達到了1612.5萬噸,占總產(chǎn)能的36.07%;其次是西北,產(chǎn)能達到了1094萬噸,占總產(chǎn)能的24.47%。

在聚氯乙烯方面,西北是我國最大產(chǎn)能聚集地,2020年產(chǎn)能達到了1376萬噸,占總產(chǎn)能的51.65%;其次是華北,產(chǎn)能達到了670萬噸,占總產(chǎn)能的25.15%。

注:左邊是燒堿,右邊是聚氯乙烯。

注:左邊是聚氯乙烯,右邊是燒堿。

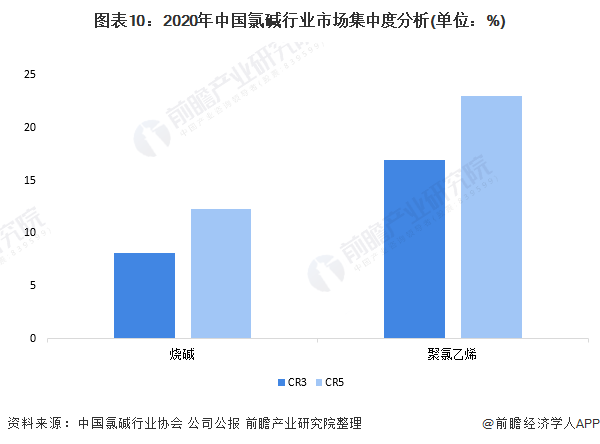

3、中國氯堿行業(yè)市場集中度

目前,我國燒堿CR3集中度為8.1%,CR5的集中度為12.2%;而聚氯乙烯CR3的集中度為16.9%,CR5的集中度為22.9%。可以看出,我國燒堿的市場集中度較低;而聚氯乙烯市場集中度相對較高。

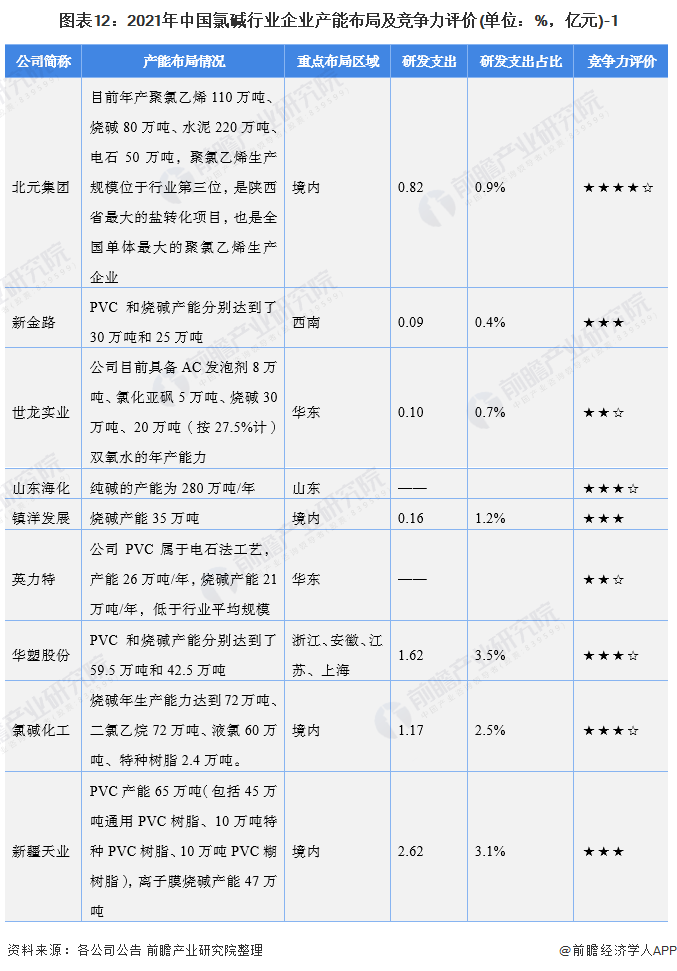

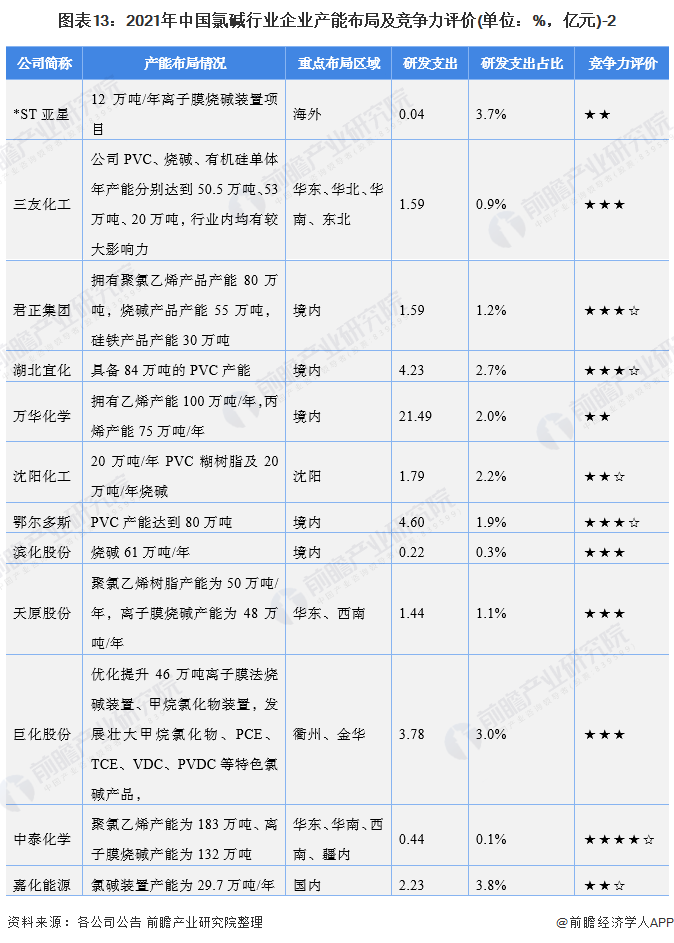

4、中國氯堿行業(yè)企業(yè)布局及競爭力評價

目前,我國氯堿重點企業(yè)主要布局燒堿和聚氯乙烯兩大產(chǎn)品。其中,內(nèi)蒙古君正能源化工集團股份有限公司的2020年氯堿業(yè)務(wù)收入為60.8億元,占其總營業(yè)收入的41.1%。其次是安徽華塑股份有限公司,2020年氯堿業(yè)務(wù)收入為39.2億元,占其總營業(yè)收入的77.2%。

注:業(yè)務(wù)收入與比重為2020年數(shù)據(jù)。

從我國氯堿行業(yè)代表性企業(yè)的發(fā)展布局來看,北元集團、中泰化學(xué)的聚氯乙烯產(chǎn)能均超過了110萬噸,而燒堿的產(chǎn)能也超過了80萬噸。而其他企業(yè)的產(chǎn)能主要為50萬噸/年左右。

5、中國氯堿行業(yè)競爭狀態(tài)總結(jié)

從現(xiàn)有競爭者角度來看,根據(jù)中國氯堿行業(yè)協(xié)會的數(shù)據(jù)顯示,近年來我國氯堿行業(yè)生產(chǎn)企業(yè)數(shù)量呈現(xiàn)波動態(tài)勢,從2010年的270家波動下跌至2021年1-11月的231家。結(jié)合市場集中度來看,由于我國氯堿行業(yè)市場集中度較低,因此現(xiàn)有企業(yè)之間的競爭較為激烈。從供應(yīng)商議價能力看,目前氯堿行業(yè)的原材料主要為能源、電石、原鹽等產(chǎn)品,而這些原材料供給較為充足。此外,已有不少的氯堿行業(yè)企業(yè)形成了以PVC、燒堿為核心的“礦—煤—電—氯堿化工—‘三廢’綜合利用”的一體化循環(huán)經(jīng)濟體系,在資源、成本、技術(shù)、規(guī)模、環(huán)保等多個方面具有較為明顯的綜合競爭優(yōu)勢。因此,中國氯堿行業(yè)對上游議價能力較強。此外,氯堿化工產(chǎn)品廣泛應(yīng)用于建筑建材、化工、紡織、印染、造紙、農(nóng)業(yè)、醫(yī)藥及冶金等多個國民經(jīng)濟發(fā)展基礎(chǔ)性行業(yè),隨著我國城市化和新型城鎮(zhèn)化建設(shè)的不斷推進,為氯堿行業(yè)提供了廣闊的發(fā)展空間,也將成為促進氯堿行業(yè)發(fā)展的重要因素。但氯堿行業(yè)產(chǎn)品主要為燒堿和聚氯乙烯,產(chǎn)品同質(zhì)化嚴重。因此,我國氯堿行業(yè)對下游議價能力一般。

運用波特的“五力”模型,對氯堿行業(yè)的競爭環(huán)境分析中,對各方面的競爭情況進行量化,5代表最大,0代表最小,氯堿行業(yè)的競爭情況如下圖所示:

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國氯堿工業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對氯堿工業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來氯堿工業(yè)發(fā)展軌跡及實踐經(jīng)驗,對氯堿工業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT