2022年中國農村污水處理行業重點區域市場現狀及發展前景分析 珠三角地區總體競爭力最強

行業主要上市公司:目前國內農村污水處理行業的上市公司主要有碧水源(300070)、國中水務(600187)、金達萊(688057)、節能國禎(300388)、大禹節水(300021)、海天水務(603759)、中建環能(300425)等。

本文核心數據:污水處理投資規模、污水處理廠數量、污水處理能力

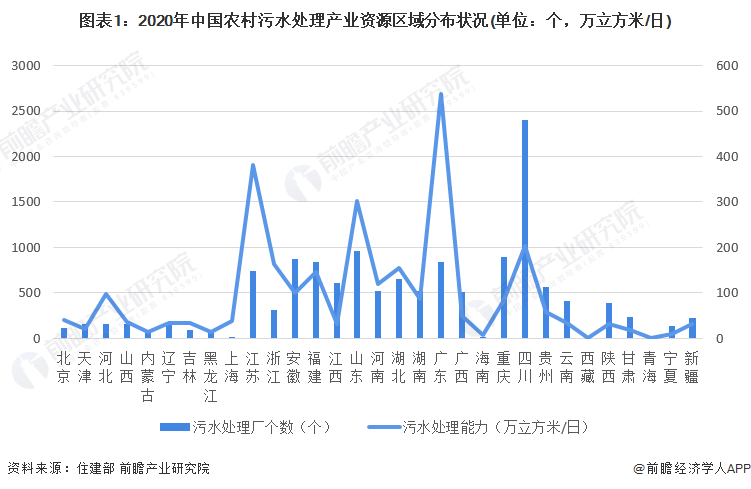

1、中國農村污水處理產業資源區域分布狀況

近年來,得益于“十三五”規劃對我國生態環境保護和水污染治理的政策支持,以及財政部在資金投入上的持續加碼,我國農村污水處理產業資源快速增長,截至2020年,我國有記錄的建制鎮、鄉及鎮鄉特殊區域累計擁有污水處理廠13714個,污水處理廠污水處理能力達2877萬立方米/日。

從區域分布上看,又以四川為中心的西南地區、以廣東為中心的泛珠三角地區、以江蘇為中心的長三角地區以及以山東為中心的環渤海地區污水處理產業資源較為集中。其中,四川省擁有2398個農村污水處理廠,為我國農村污水處理廠最多的省份,污水日處理能力為204.03萬立方米。而廣東省農村污水處理廠數量雖少于四川省,僅有839個,但污水日處理能力達537.89萬立方米,遠高于四川省。此外,江蘇省和山東省的農村污水處理廠數量及污水處理能力均處于我國前列。相比之下,我國東北地區、西北地區總體上農村污水處理產業資源較為匱乏。

注:以上數據統計范圍包括建制鎮、鄉及鎮鄉區域,村莊暫無規劃內污水處理廠。

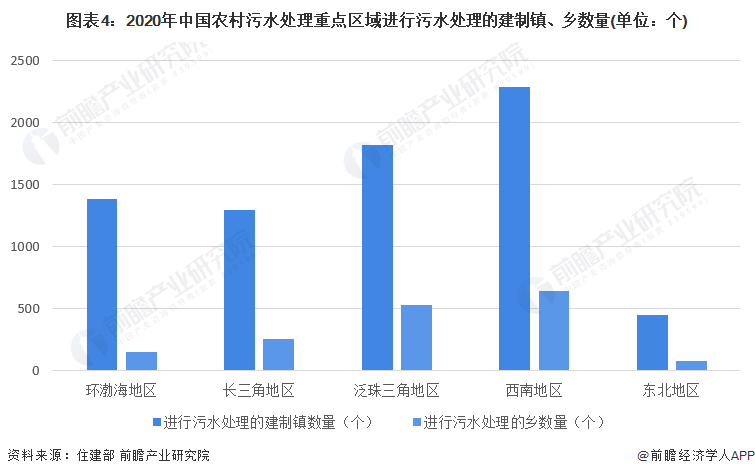

2、中國農村污水處理行業重點區域發展狀況

本文章選取環渤海地區(以河北、天津、山東為例)、長三角地區(以浙江、江蘇、上海為例)、泛珠三角地區(以廣東、福建、江西為例)、西南地區(以四川、云南、重慶為例)以及東北地區(以遼寧省、吉林省、黑龍江為例)五大區域為代表,以相關區域農村污水處理重點地區為研究對象,重點分析該地區農村污水處理投資情況、對污水進行處理的地區數量以及農村污水處理廠建設情況。

——長三角、珠三角地區投資規模領先

據住建部統計數據顯示,我國農村污水處理建設投資中,以珠三角地區和長三角地區較為集中,2020年兩區域投資金額分別為220.85億元和167.29億元,遠高于其他三個地區。

——西南地區污水處理區域覆蓋最廣

從中國農村污水處理行業重點區域進行污水處理的建制鎮、鄉數量上看,珠三角地區和西南地區進行污水處理的覆蓋范圍較廣。其中西南地區進行污水處理的建制鎮數量達2284個,進行污水處理的鄉數量達644個。相比之下,東北地區覆蓋范圍較小,進行污水處理的建制鎮、鄉數量分別僅有450個和78個。

——西南地區農村污水處理廠數量占優,珠三角地區污水處理能力最強

從我國農村污水處理基礎設施建設情況來看,西南地區和珠三角地區農村污水處理廠建設數量較多,其中西南地區農村污水處理廠達3706個。然而從污水處理能力上來看,雖然西南地區農村污水處理廠數量眾多,但規模上一般為小型居多,污水日處理能力僅321.72萬立方米。相比之下,珠三角地區農村污水處理廠數量2293個,低于西南地區建設數量,但日污水處理能力達715.89萬立方米,是西南地區的兩倍多。而長三角地區僅有1076個農村污水處理廠,日污水處理能力達582.77萬立方米,僅次于珠三角地區。

3、中國農村污水處理重點區域“十四五”規劃部署情況

總體上看,我國農村污水處理重點區域中,珠三角、長三角地區農村污水處理投資規模領先,西南地區農村污水處理設施數量較多,珠三角、長三角地區污水處理能力較強。綜合比較之下,珠三角地區在投資規模、基礎設施、處理能力多方面競爭力較強。

以上數據來源于前瞻產業研究院《中國農村污水處理行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對農村污水處理行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來農村污水處理行業發展軌跡及實踐經驗,對農村污水...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT