【行業深度】洞察2022:中國奶粉行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

奶粉行業上市公司:蒙牛乳業(02319.HK)、貝因美(002570.SZ)、伊利股份(600887.SH)、雅士利國際(01230.HK)、中國飛鶴(06186.HK)等

本文核心數據:奶粉行業排名、奶粉行業營業收入、奶粉行業集中度等

1、中國奶粉行業競爭派系

目前,中國國產奶粉市場競爭愈發激烈,市場的參與者可根據業務占比情況分為三大派系,不同派系的奶粉業務占比分別為80%以上、30%-80%和30%以下。奶粉業務占比在80%以上的上市企業為中國飛鶴、貝因美和澳優;業務占比在30-80%的上市企業有西部牧業和H&H國際控股公司;光明乳業、三元食品、伊利股份、雅士利國際、蒙牛乳業和騎士乳業的奶粉業務占比則小于30%。

2、中國奶粉行業市場排名

從整個市場來看,中國飛鶴目前奶粉業務營業收入為上市企業中最高,突破130億元;其次為伊利股份,其奶粉業務營業收入為128.85億元,其余企業的奶粉業務營業收入均未超過100億元。值得注意的是,雖伊利、光明和蒙牛的奶粉業務占比不足30%,但三者的奶粉業務營業收入排名處于第二、第三和第五名。

注:以上奶粉業務營業收入均已從總營收中剝離出來,但仍有部分企業因其本身行業和產品分類原因無法從乳制品中剝離出來。

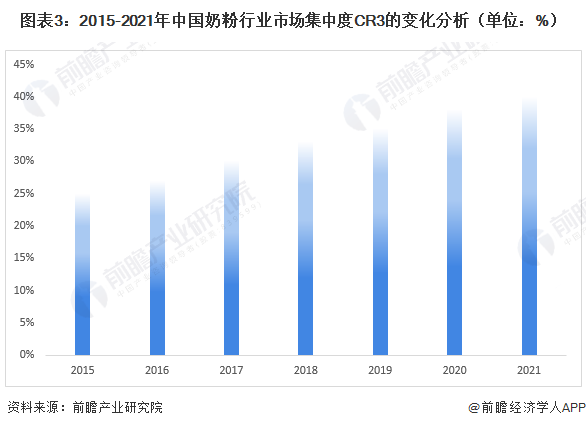

3、中國奶粉行業市場集中度

2015-2020年,中國奶粉行業的市場集中度逐年增長,且隨著配方注冊制度的推出和奶粉國產化發展,奶粉企業不斷兼并重組,集中度不斷提高,目前已升至中等水平,競爭愈發激烈。

數據顯示,2020年,奶粉行業市場集中度CR3相較2019年有所增長,且已近40%,在此基礎上,前瞻根據行業現狀及發展環境判斷未來奶粉行業市場集中度CR3或將達到40%。

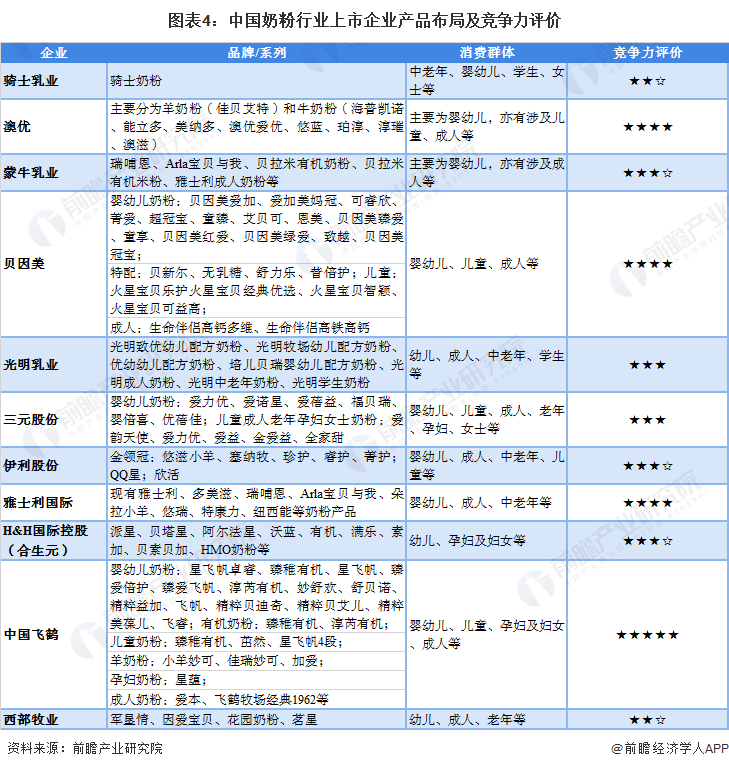

4、中國奶粉行業企業布局及競爭力評價

——產品布局:主要布局均在嬰幼兒奶粉

在奶粉產品布局方面,目前國內市場的奶粉主要的消費群體以嬰幼兒市場為主,但從不同的企業均對成人奶粉和中老年奶粉的加速布局來看,未來,非上市企業的奶粉產品也將逐步布局成人奶粉和中老年奶粉市場。奶粉市場具有品牌/系列繁多的特點,不同的品牌/系列代表其奶粉針對不同的消費群體,具有不同的營養成分,不同的奶源,例如羊奶粉、牛奶粉等。

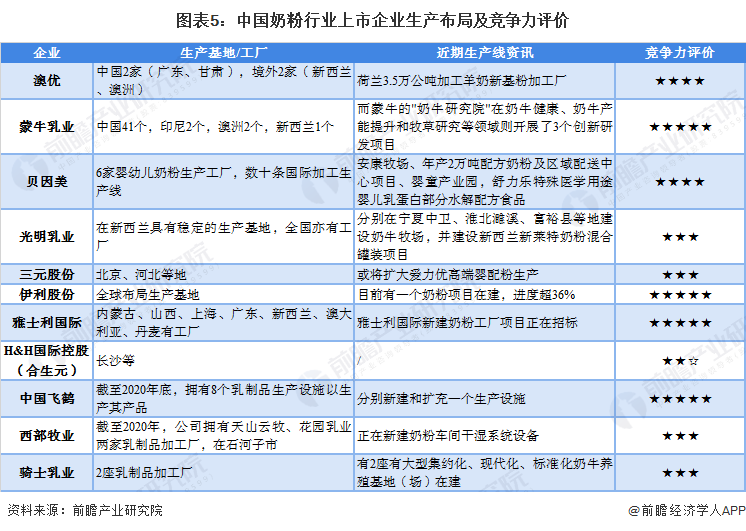

——生產布局:大多數企業均有2家及以上的生產點位

大部分的企業在中國大陸均擁有2家及以上的生產基地/工廠,其中的部分企業在境外亦擁有生產基地/工廠;僅有少部分的企業在境外并未布局生產基地/工廠。

——物流和牧場布局:僅少部分企業沒有自有物流

從下圖來看,11家奶粉行業上市企業中,僅3家企業并無自身的冷鏈物流,或通過外包的方式將原料奶和乳制品等產品對外或向內運輸。從牧場情況來看,大部分的上市企業已擁有自有牧場,實現奶源自我供給,僅有較少的奶粉行業上市企業與其他牧場進行合作,而非由自我牧場提供原料奶。

5、中國奶粉行業競爭狀態總結

從五力競爭模型角度分析,由于目前,我國奶粉市場的競爭者較多,集中度處于中等水平,且不同企業均對嬰幼兒奶粉產品有所優化并形成向成人奶粉和中老年奶粉轉型的態勢,致使現有企業間的競爭逐漸激烈;而奶粉的替代品有母乳和牛奶等產品,其存在一定的替代品威脅,考慮到母乳目前普及度尚低,對嬰幼兒奶粉的威脅較少,但牛奶產業化程度高,價格較低,對中老年、成人奶粉等威脅較大,故替代品威脅處于中等水平;奶粉行業的上游供應商一般為原料奶、營養添加劑和包裝等企業,由于生產奶粉主要原料的原料奶的牧場較多,且較多奶粉行業均有自有牧場/合作牧場,但營養添加劑的制造和添加技術則相對獨特,營養添加劑供應商的議價能力要稍高于原料奶行業,綜合來看,上游議價能力處于中下水平;下游消費市場主要是終端客戶,因奶粉的品牌/系列眾多,消費者的選擇很多且同質化程度較高,因此由較強的議價能力;由于奶粉行業的技術門檻相對其他高精尖行業來說不高,但其同樣具有一定的資質要求(配方注冊)以及消費者對于品牌的信賴度,因此新進入者威脅處于中等水平。

以上數據參考前瞻產業研究院《中國奶粉行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對奶粉行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來奶粉行業發展軌跡及實踐經驗,對奶粉行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT