【行業深度】洞察2022:中國鋁箔行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

本文核心數據:鋁箔行業競爭梯隊、鋁箔行業市場份額、鋁箔行業市場集中度

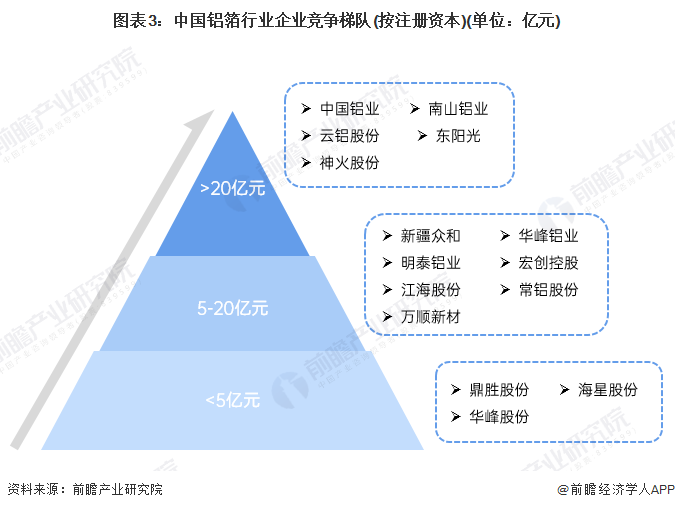

1、中國鋁箔行業企業競爭梯隊

在通常意義上,把鋁或鋁合金帶卷經軋制后形成的厚度小于或等于0.2毫米的鋁帶材稱為鋁箔。鋁箔按用途可分為包裝箔、空調箔、電子箔、電池箔、其它等,除因出色的屏蔽性被廣泛應用于包裝行業外,鋁箔也被廣泛用于汽車制造、紡織、電子工業、機電、航空航天、建筑、造船等行業,是一項重要的工業原材料。

我國鋁箔行業主要上市公司包括:中國鋁業(601600)、云鋁股份(000807)、南山鋁業(600219)、神火股份(000933)、明泰鋁業(601677)、鼎勝新材(603876)、東陽光(600673)、中孚實業(600595)、新疆眾和(600888)、萬順新材(300057)、常鋁股份(002160)、華峰鋁業(601702)、江海股份(002484)、宏創控股(002379)、海星股份(603115)、華鋒股份(002806)等。

鋁箔生產企業依據注冊資本劃分,可分為3個競爭梯隊。其中,注冊資本超過20億元的企業有:中國鋁業、南山鋁業、云鋁股份、東陽光、神火股份;注冊資本在5-20億元之間的企業有:新疆眾和、華峰鋁業、明泰鋁業、宏創股份、江海股份、常鋁股份、萬順新材;鼎勝新材、海星股份、華峰股份的注冊資本在5億元以下。

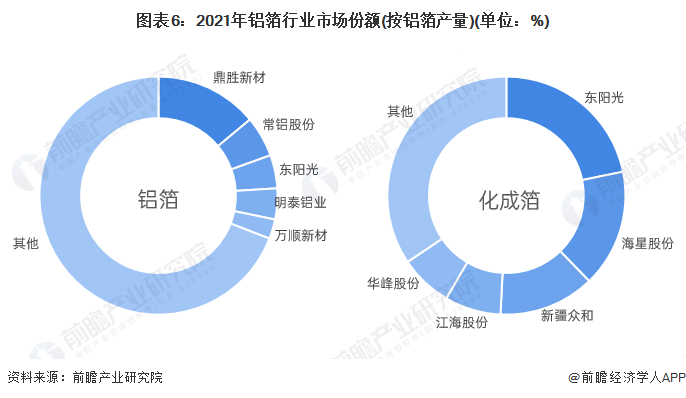

2、中國鋁箔行業市場份額

我國鋁箔企業的年產量主要集中在1萬噸-20萬噸區間,20萬噸以上年產量的企業占比較少。在鋁箔行業企業年產量最大的是江蘇鼎勝新能源材料股份有限公司,2019年鼎勝新材的年產量約為42.3萬噸,遠超其他企業的鋁箔產量;2020年鼎勝新材鋁箔年產量約為51.7萬噸,拉大了與其他企業鋁箔產量差距;2021年鼎勝新材的鋁箔年產量增至63.5萬噸,行業龍頭地位進一步鞏固。

3、中國鋁箔行業市場集中度

總體來看,我國鋁箔行業企業的市場集中度較高,尤其是化成箔領域,市場份額前五的企業占據了60%以上的市場。2021年,我國鋁箔行業CR5為30.88%;化成箔CR5為65.86%。

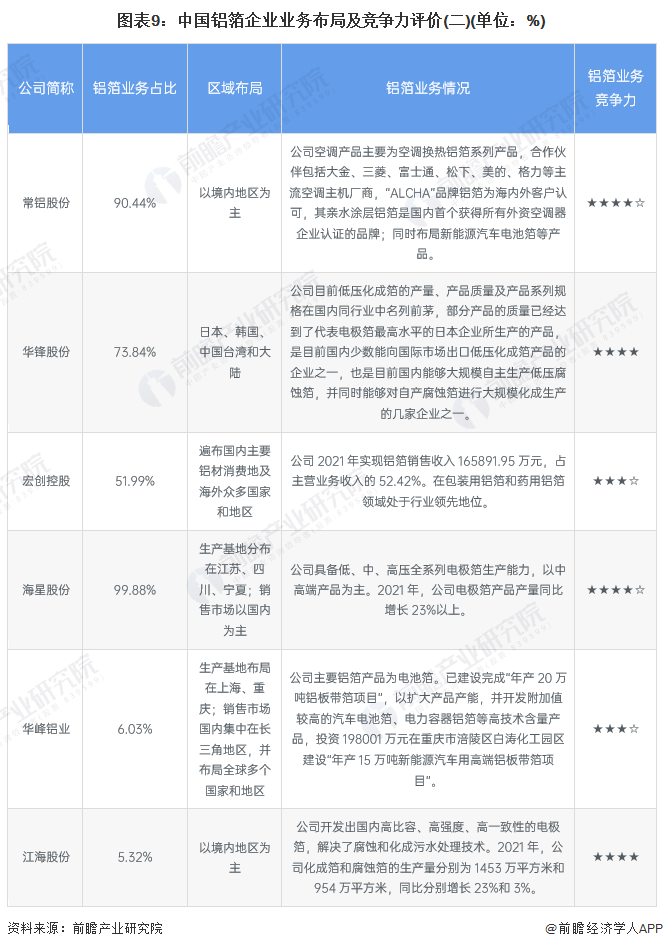

4、中國鋁箔行業企業布局及競爭力評價

鋁箔行業上市公司中,鼎勝新材、東陽光在業務布局上更為全面,鋁箔業務競爭力較強;海星股份、常鋁股份的鋁箔業務占比超過90%;華峰股份、鼎勝新材的鋁箔業務國際競爭力較強。

5、中國鋁箔行業競爭狀態總結

從五力競爭模型角度分析,鋁箔屬于新材料行業,是技術密集型產業,替代品威脅較小;現有競爭者數量不多,但市場集中度較高;上游供應商為原材料供應企業,議價能力適中,而下游消費市場涉及領域廣泛,議價能力一般;同時,因行業資金、技術門檻及環保要求較高,潛在進入者威脅較小。

更多本行業研究分析詳見前瞻產業研究院《中國鋁箔行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了鋁箔行業市場環境;鋁箔行業運營情況與供需平衡分析;鋁箔行業競爭格局分析;鋁箔行業細分產品市場需求分析;鋁箔行業發展趨勢與投資機會;并對國內領先的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT