預見2023:《2023年中國珠寶首飾行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:周大福(01929.HK);老鳳祥(600612);明牌珠寶(002574);潮宏基(002345)等

本文核心數據:年齡分布;品類偏好;銷售收入;企業數量;營業利潤;利潤總額;毛利率;成本費用利潤率;銷售利潤率;行業集中度;市場規模

行業概況

1、定義

目前,我國對有關珠寶首飾的定義沒有一個統一的規定,較為通用的定義是指用各種金屬材料、珠寶玉石材料、有機材料以及它們的仿制品制成的可裝飾物。根據深圳市深圳標準促進會發布的團體標準T/SZS 4021-2020《珠寶首飾制造工藝術語》,其珠寶玉石首飾的定義為以珠寶玉石為原料,經過切磨、雕琢、鑲嵌等加工制作,用于佩戴裝飾的飾物。

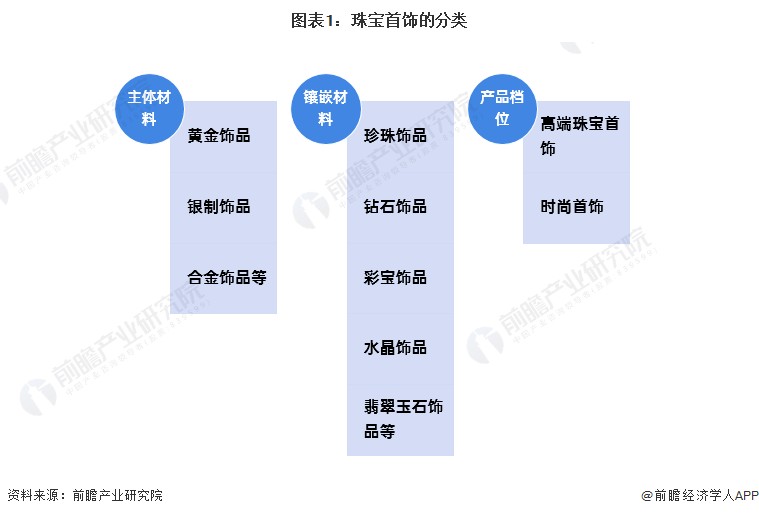

珠寶首飾可根據首飾的主體材料、鑲嵌材料和產品檔位進行分類。按主體材料可分為黃金首飾、銀制首飾、合金首飾等;按鑲嵌材料分則可分為珍珠首飾、鉆石首飾、彩寶首飾、水晶首飾、翡翠玉石首飾等;按照產品檔位分則可分為高端珠寶首飾、時尚首飾。

2、產業鏈剖析:上游材料眾多

中國珠寶首飾產業鏈的上游主要是金屬、翡翠玉石、鉆石、珍珠、水晶、包裝材料等;下游可分為品牌自營店、百貨、購物中心、非品牌批發、電商平臺和直播平臺等。

中國珠寶首飾產業鏈上游參與主體為湖南黃金、東方金鈺、中兵紅箭、港牌珍珠等企業;中游參與者主要是國外高端珠寶首飾品牌:寶格麗、格拉芙、蒂芙尼、海瑞溫斯頓、卡地亞,國外中低端珠寶首飾品牌apm、潘多拉、施華洛世奇,以及中國本土品牌老鳳祥、明牌珠寶、南珠宮、KVK和阿吉豆等企業;下游參與者主要是各渠道集團/企業,例如淘寶、阿里巴巴、抖音等。

行業發展歷程:發展歷史源遠流長

中國的珠寶首飾有完整的發展史,金和銀首飾已經至少有3000年的歷史了。在步入二十一世紀之前,中國珠寶首飾市場主要是貴金屬和和昂貴珠寶等高端珠寶首飾的“競技場”,而在二十一世紀到來后,中國珠寶首飾市場開始發展低端珠寶首飾,行業產品趨于“平民化”,涉獵大眾消費。

行業發展現狀:行業發展具有矛盾點

1、珠寶首飾需求增長

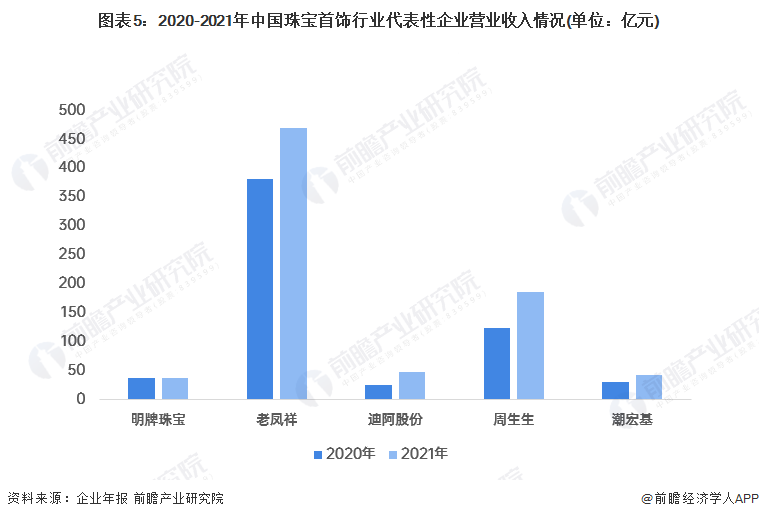

根據中國珠寶首飾代表企業的珠寶首飾業務營業收入來看,2021年,中國珠寶首飾代表企業的營業收入均相較2020年有不同程度的增長,迪阿股份的銷售收入增幅高達87.70%,周生生和潮宏基的增幅則分別為50.48%和41.72%。

2、小企業增長速度較快

(1)行業整體企業增量逐年增大

2009-2022年,中國珠寶首飾行業生產企業增量整體趨于增長,且呈現兩撥增長熱潮,第一波增長熱潮處于2013-2014年間,企業增量突破1000家;第二波熱潮處于2020-2021年間,且2021年的企業增量突破9000家。

截至2022年11月4日,中國珠寶首飾行業生產企業增量已突破1.1萬家。整體來看,中國珠寶首飾行業企業增量逐年增大,但對比規模以上企業數量逐年下降的情況來看,中國珠寶首飾行業小企業的數量增長較快。

注:上圖數據僅截至2022年11月4日。

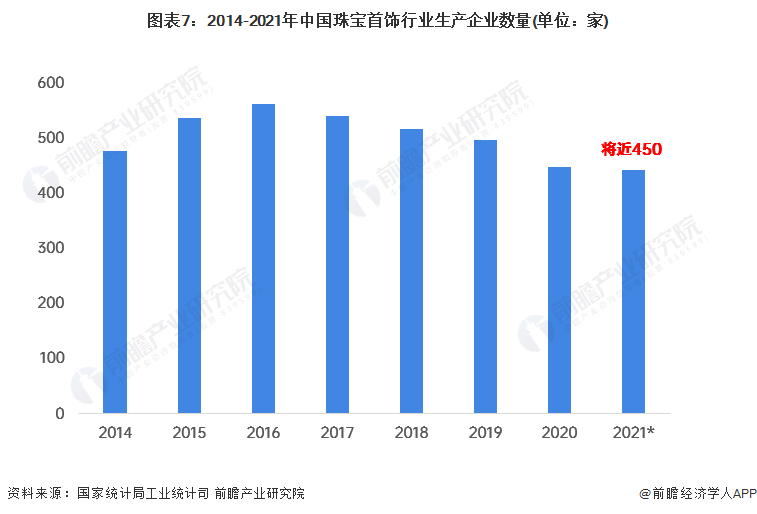

(2)規模以上企業數量下降

根據《中國工業統計年鑒》的數據,截至2020年,中國規模以上珠寶首飾及相關物品制造行業企業數量為將近450家。根據初步統計計算,2021年,中國規模以上珠寶首飾及相關物品制造行業企業數量與2020年相差無幾。

注:截至2022年11月4日,《中國工業統計年鑒》暫未出版2022年版本,故并未披露2021年的數據,上圖中2021年的數據根據初步統計計算而來。

3、產品盈利強,但企業經營成問題

2016-2021年,中國珠寶首飾行業規模以上企業的營業利潤和利潤總額均趨于下降,2021年,營業利潤和利潤總額均將近100億元;2016-2021年,中國珠寶首飾行業規模以上企業的營業利潤和利潤總額年均復合分別下降9%和8%左右。

2016-2021年,中國珠寶首飾行業毛利率、成本費用利潤率和銷售利潤率整體呈先下降后上升的趨勢。根據《中國工業統計年鑒》,2021年受疫情影響的情況下,中國珠寶首飾行業規模以上企業的毛利率、成本費用利潤率和銷售利潤率卻相較2019年均有所增長。值得注意的是,2021年,中國珠寶首飾行業規模以上企業的毛利率卻比2016年更高,或表明企業總體獲利能力和經營效益呈逐漸下降的趨勢,但其主營產品總體的盈利能力則逐步提升。這就形成了較為矛盾的行業運營情況,中國珠寶首飾行業的需求不斷增長,供應企業的數量也隨之增長,產品的毛利率有所提升,但行業企業經營狀況卻陷入窘境,其原因或與近年來中國新世代消費者的更替與消費偏好形勢的變化,以及中國較早期入局的珠寶首飾企業不善營銷和品牌塑造息息相關。

注:截至2022年11月4日,《中國工業統計年鑒》暫未出版2022年版本,故并未披露2021年的數據,上圖中2021年的數據根據初步統計計算而來。

4、黃金飾品市場占比將近60%

2021年,根據中寶協基金行業調研統計可知,中國飾品細分市場份額以黃金飾品為主,其占據了中國飾品市場的半壁江山,隨著黃金處理工藝的技術突破,近年出現的5G黃金、5D硬金以及古法金等特色品類的出現,改善了黃金硬度偏軟的問題,使得黃金在飾品中的應用兼具廣度和深度,拓寬了消費場景。

2021年,中國黃金飾品是中國飾品行業最大市場份額的細分產品,其市場占有率將近60%;其次是翡翠飾品和鉆石飾品,均占14%左右。

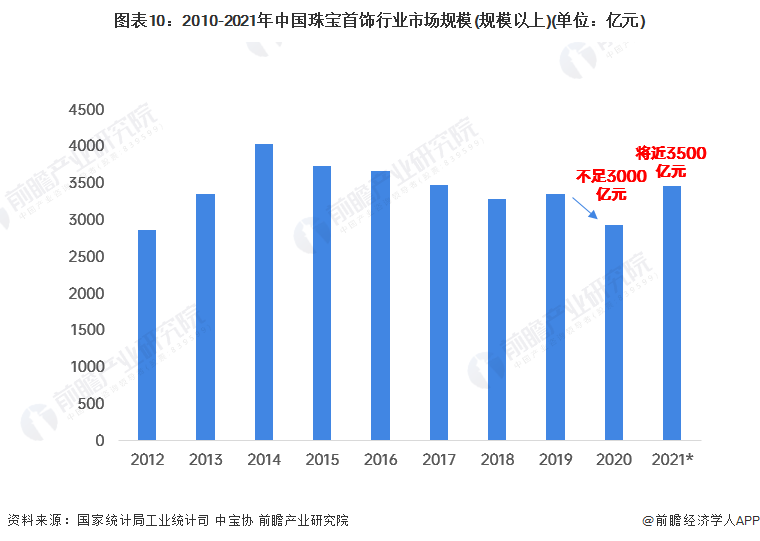

5、行業市場規模將近3500億元

根據《中國工業統計年鑒》,2010-2021年,中國珠寶首飾行業市場規模整體呈波動走勢,2020年受疫情影響,中國珠寶首飾行業市場規模降至3000億元以下。根據初步統計,2021年,中國珠寶首飾行業市場規模將近3500億元。

注:①截至2022年11月,《中國工業統計年鑒》暫未發布2021年的數據,該數據是根據中寶協的2021年市場規模同比增長率計算得來。

②中國珠寶首飾行業市場規模的口徑為:中國規模以上珠寶首飾行業企業的營業收入(規模以上行業企業的標準是年主營業務收入2000萬元及以上的工業法人單位)。

行業消費者畫像

1、珠寶首飾消費群體年輕化

根據BCG的調研數據顯示,從2011-2021年中國珠寶首飾消費群體年齡分布情況來看,中國珠寶首飾消費的主要群體從35歲以上逐漸轉變為18-35歲的消費人群,2021年,中國18-35歲群體的珠寶首飾消費份額已過半數,這表明近10年來,珠寶首飾的消費群體逐漸趨于年輕化。

2、手鏈、戒指和素鏈受女性群體青睞

從中國女性珠寶首飾自購品類視角來看,手鏈、戒指和素鏈是女性自購最多的三大品類,耳飾和項鏈則相對并未有那么大的選擇意愿。

行業競爭格局

1、區域競爭:珠、長三角及環渤海形成產業聚集效應

珠三角地區、長三角地區以及環渤海地區的珠寶首飾產業集群(區)經過了20多年的發展已經具備一定的規模,形成一定的產業集聚效應,擁有各自的競爭優勢。

2、企業競爭:中國首飾行業企業三分天下

(1)著名外資企業在華布局較多且多為中高端市場

中國珠寶首飾行業競爭派系可根據入局資本的不同分為:外資、中資和港資三大派系,其中,外資的代表性企業較多且多為國際大企業,或表明外資珠寶首飾企業在先前大量涌入中國市場,布局其中。且從外資企業的珠寶產品來看,其在華布局的產品主要針對的是中國珠寶首飾需求市場的中高端人群,而中資和港資的產品定位則更為廣泛,覆蓋多段消費人群。

(2)黃金首飾企業更具競爭力

根據2022年胡潤中國上榜的中國本土珠寶首飾企業來看,2022年,上榜的黃金首飾品牌數量共計占據所有上榜品牌數量的一半。其次是上榜的鉆石首飾和翡翠玉石首飾企業數量,分別占22%和8%。

3、行業集中度:集中度不斷提高但仍處于較低水平

目前,中國珠寶首飾行業競爭激烈,行業集中度較低。珠寶首飾行業消費主力軍也逐漸傾向選擇品牌知名度較高的珠寶首飾,低、中、高端的珠寶首飾均是如此,故而品牌名氣較大的企業的市場份額或逐漸提升,行業集中度也不斷提高。根據公開披露數據顯示,2021年中國珠寶首飾行業的CR10從2016年不足20%提升至將近30%,相較2016年增長了10.8個百分點,但中國珠寶首飾行業集中度仍處于較低水平。

行業發展展望:或將達到4500億元的市場

雖然自2020年疫情肆虐以來,諸多消費行業受到極大的影響,但隨著中國消費喜好的變化,以及人工培育鉆石的發展,中國珠寶首飾行業在承受疫情帶來的負面影響的情況下仍具有較為正向的發展潛力。

前瞻在2021年中寶協統計的中國珠寶首飾行業市場規模的基礎上,參考公開資料預測的中國珠寶首飾市場規模增長率計算未來五年的市場規模,2022-2027年,中國珠寶首飾行業市場規模將呈增長態勢,到2027年中國珠寶首飾行業市場規模將突破4500億元。

更多本行業研究分析詳見前瞻產業研究院《中國珠寶首飾行業發展前景預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對珠寶首飾行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來珠寶首飾行業發展軌跡及實踐經驗,對珠寶首飾行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT