預(yù)見2023:《2023年中國(guó)煤化工行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市企業(yè):目前國(guó)內(nèi)煤化工行業(yè)的上市公司主要有中國(guó)神華(601088);兗礦能源(600188);寶豐能源(600989);中煤能源(601898);陜西煤業(yè)(601225);新奧股份(600803);中國(guó)心連心化肥(01866)等

本文核心數(shù)據(jù):煤化工行業(yè)分類、傳統(tǒng)煤化工、現(xiàn)代煤化工、煤化工上市企業(yè)營(yíng)業(yè)收入、煤化工行業(yè)競(jìng)爭(zhēng)格局

行業(yè)概況

1、定義

煤化工是以煤為原料,經(jīng)過化學(xué)加工使煤轉(zhuǎn)化為氣體、液體、固體燃料以及化學(xué)品等過程。煤的加工過程主要包括:干餾(含煉焦和低溫干餾)、氣化、液化和合成化學(xué)品等。煉焦是應(yīng)用最早的工藝,并且至今仍然是煤化工業(yè)的重要組成部分;煤的氣化在煤化工業(yè)中占有重要地位,其產(chǎn)生的潔凈燃料,有利于提高人民生活水平和環(huán)境保護(hù);煤氣化生產(chǎn)的合成氣是合成液體燃料等多種產(chǎn)品的原料;煤直接液化,可以生產(chǎn)人造石油和化學(xué)產(chǎn)品。在石油短缺時(shí),煤的液化產(chǎn)品可替代目前的天然石油。

按煤炭的一次轉(zhuǎn)化方式不同,可分為煤焦化、煤氣化和煤液化;按加工深度不同,可分為產(chǎn)業(yè)鏈上游的基礎(chǔ)煤化工和中下游的精細(xì)煤化工。

按發(fā)展成熟度不同,可分為傳統(tǒng)煤化工和現(xiàn)代煤化工。傳統(tǒng)煤化工主要包括煤制化肥、合成氨和焦炭,現(xiàn)代煤化工主要是新型煤基能源和新型煤基材料。

按產(chǎn)品最終用途不同,可分為煤基化學(xué)燃料、煤基化工材料、煤制化肥、煤基精細(xì)化學(xué)品等。煤基化學(xué)燃料包括煤基固體、液體和氣體燃料;煤基化工材料包括煤制塑料、煤制化纖、煤制橡膠,其中煤制塑料主要是煤制烯烴及其深加工,煤制化纖主要是煤制芳烴和煤(合成氣)制乙二醇及其深加工,煤制橡膠主要是煤制硅橡膠產(chǎn)業(yè)鏈。

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈涉及多個(gè)環(huán)節(jié)

煤化工產(chǎn)業(yè)的上游為煤炭采選行業(yè),其為煤化工行業(yè)企業(yè)提供原材料;煤炭?jī)r(jià)格波動(dòng)直接影響煤化工行業(yè)的生產(chǎn)成本,進(jìn)而對(duì)細(xì)分產(chǎn)品的利潤(rùn)產(chǎn)生影響。

煤化工按加工深度不同,可分為產(chǎn)業(yè)鏈上游的基礎(chǔ)煤化工和中下游的精細(xì)煤化工;按發(fā)展成熟度不同,可分為傳統(tǒng)煤化工和現(xiàn)代煤化工。傳統(tǒng)煤化工主要包括煤制化肥、合成氨和焦炭,現(xiàn)代煤化工主要是新型煤基能源和新型煤基材料。煤化工下游應(yīng)用較為廣泛,其產(chǎn)品多為工業(yè)領(lǐng)域的原材料,涉及燃料、醫(yī)藥業(yè)、農(nóng)業(yè)、制造重輕工等各個(gè)領(lǐng)域。中國(guó)煤化工行業(yè)產(chǎn)業(yè)鏈如下:

從煤化工行業(yè)產(chǎn)業(yè)鏈的參與企業(yè)上看,上游參與企業(yè)主要有神華集團(tuán)、山西焦煤等;中游煤化工企業(yè)主要包括中國(guó)神華、中煤能源和陜西煤業(yè)等;下游應(yīng)用領(lǐng)域企業(yè)主要包括燃料、醫(yī)藥、制造業(yè)、冶金和農(nóng)業(yè)類企業(yè),類型廣泛且數(shù)量龐大。

行業(yè)發(fā)展歷程:興起的時(shí)間較早

我國(guó)在傳統(tǒng)煤化工領(lǐng)域發(fā)展較早,在上世紀(jì)60、70年代時(shí)已經(jīng)生產(chǎn)肥料等產(chǎn)品的煤化工產(chǎn)業(yè)。隨著原油勘探技術(shù)不斷發(fā)展,全球原油儲(chǔ)量和產(chǎn)量不斷擴(kuò)大,原油的價(jià)格不斷探底,并且伴隨著石油化工技術(shù)的發(fā)展,全球性石油短缺出現(xiàn),而煤炭作為我國(guó)的優(yōu)勢(shì)能源又被賦予了新的使命,那就是以其為原料借助先進(jìn)技術(shù)生產(chǎn)烯烴、芳烴、乙二醇等化工產(chǎn)品以及油品、天然氣等能源產(chǎn)品,現(xiàn)代煤化工由此進(jìn)入大眾的視野。

上世紀(jì)90年代中期,我國(guó)提出要大力發(fā)展?jié)崈裘杭夹g(shù),并確定了四大領(lǐng)域十個(gè)重點(diǎn)方向,開辟了我國(guó)現(xiàn)代煤化工跨越發(fā)展的新紀(jì)元。從此,我國(guó)現(xiàn)代煤化工走上了持續(xù)快速發(fā)展的軌道。

進(jìn)入21世紀(jì),我國(guó)在現(xiàn)代煤化工領(lǐng)域的研究不斷深入,示范性項(xiàng)目不斷落地,現(xiàn)代煤化工行業(yè)取得了較大的進(jìn)步。

行業(yè)政策背景:政策加持,行業(yè)發(fā)展迅速

由于煤炭加工會(huì)產(chǎn)生大量廢水和廢氣,煤化工一直貼著高能耗、重污染的屬性。隨著行業(yè)技術(shù)的進(jìn)步以及國(guó)家政策導(dǎo)向,我國(guó)煤化工行業(yè)已經(jīng)逐步向綠色環(huán)保、低碳節(jié)能的方向發(fā)展。從保障能源安全的角度,國(guó)家也出臺(tái)了相應(yīng)產(chǎn)業(yè)扶持政策以指導(dǎo)煤化工行業(yè)健康有序發(fā)展。2020-2022年中國(guó)煤化工行業(yè)重點(diǎn)發(fā)展政策及規(guī)劃匯總?cè)缦拢?/p>

行業(yè)發(fā)展現(xiàn)狀

1、現(xiàn)代煤化工供給規(guī)模分析

近年來,現(xiàn)代煤化工雖然受到低油價(jià)沖擊和日趨嚴(yán)格的環(huán)保法規(guī)影響,但隨著技術(shù)進(jìn)步和產(chǎn)業(yè)成熟度的提高,市場(chǎng)競(jìng)爭(zhēng)力有所增強(qiáng)。截至“十三五”末,我國(guó)已建成8套煤制油、4套煤制天然氣、32套煤(甲醇)制烯烴、24套煤(合成氣)制乙二醇示范及產(chǎn)業(yè)化推廣項(xiàng)目。產(chǎn)業(yè)集中度也大幅提升,已形成寧東能源化工基地、鄂爾多斯能源化工基地、榆林國(guó)家級(jí)能源化工基地等多個(gè)現(xiàn)代煤化工產(chǎn)業(yè)集聚區(qū),園區(qū)化、基地化發(fā)展的優(yōu)勢(shì)初步顯現(xiàn)。

在2022年6月28日召開的2022石化產(chǎn)業(yè)發(fā)展大會(huì)上,中國(guó)石油和化學(xué)工業(yè)聯(lián)合會(huì)副會(huì)長(zhǎng)孫偉善發(fā)布了《2022年度重點(diǎn)石化產(chǎn)品產(chǎn)能預(yù)警報(bào)告》,詳細(xì)介紹了24種重點(diǎn)石化化工產(chǎn)品2021年產(chǎn)能情況及2022年相關(guān)預(yù)測(cè)。

現(xiàn)代煤化工方面,2021年中國(guó)煤制油無新增產(chǎn)能,總產(chǎn)能保持823萬噸/年不變;全年產(chǎn)量679.5萬噸,同比提高30.2%;置開工率82.6%,較2020年度提高19.2個(gè)百分點(diǎn)。預(yù)計(jì)2022年煤制油產(chǎn)能保持不變。

2021年中國(guó)煤制天然氣新增產(chǎn)能10.2億立方米/年,總產(chǎn)能達(dá)到61.25億方/年;全年產(chǎn)量44.53億方,同比減少2.32億方;全年有效產(chǎn)能利用率83.1%,較上年度降低8.6個(gè)百分點(diǎn)。預(yù)計(jì)2022年煤制天然氣產(chǎn)能保持不變。

2021年中國(guó)煤(甲醇)制烯烴無新增產(chǎn)能,總產(chǎn)能保持1672萬噸/年不變;全年產(chǎn)量1575.2萬噸,較2020年增加62.7萬噸,增幅4.1%;裝置開工率94.2%,較2020年度提高3.7個(gè)百分點(diǎn)。2022年煤(甲醇)制烯烴新增計(jì)劃投產(chǎn)項(xiàng)目3個(gè),新增產(chǎn)能100萬噸/年,到2022年底總產(chǎn)能達(dá)到1772萬噸/年。

2021年中國(guó)煤(合成氣)制乙二醇新增產(chǎn)能186萬噸/年,總產(chǎn)能達(dá)到803萬噸/年,增幅30.1%;全年產(chǎn)量322.8萬噸,較2020年度增加22.6萬噸;因煤(合成氣)制乙二醇產(chǎn)品質(zhì)量仍存在差距,且投產(chǎn)項(xiàng)目多導(dǎo)致開工率下降至40.2%,同比降低10.1個(gè)百分點(diǎn),拉低了乙二醇產(chǎn)品總的裝置開工率,至使我國(guó)乙二醇裝置的開工率水平較低(不到60%)。2022年中國(guó)煤(合成氣)制乙二醇新增計(jì)劃投產(chǎn)項(xiàng)目6個(gè),新增產(chǎn)能400萬噸/年,到2022年底總產(chǎn)能有望達(dá)到1203萬噸/年。

2、傳統(tǒng)煤化工供給規(guī)模分析

傳統(tǒng)煤化工方面,2021年中國(guó)焦炭產(chǎn)量為4.64億噸,較2020年減少了0.07億噸,同比減少1.49%,但總體來看,中國(guó)焦炭產(chǎn)量較為穩(wěn)定。

2021年中國(guó)電石產(chǎn)能3800萬噸/年,同比減少200萬噸/年;產(chǎn)量2900萬噸,較2020年多產(chǎn)12萬噸;裝置開工率76.3%,同比提高4.1個(gè)百分點(diǎn),產(chǎn)能仍過剩。預(yù)計(jì)2022年電石產(chǎn)能不變,下游BDO、PVC需求強(qiáng)勁,開工率進(jìn)一步提高。

2021年中國(guó)合成氨產(chǎn)能6488萬噸/年,凈退出49萬噸/年;產(chǎn)量5909萬噸,同比提高0.4%;裝置開工率91%,提高1個(gè)百分點(diǎn);凈進(jìn)口量77.3萬噸,表觀消費(fèi)量5986.5萬噸。

注:截至2022年9月29日,國(guó)家統(tǒng)計(jì)局尚未公布2021年中國(guó)規(guī)模以上工業(yè)產(chǎn)品(焦炭)生產(chǎn)能力。

3、中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入1200億元

ifind數(shù)據(jù)顯示,2015-2021年中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入整體呈波動(dòng)遞增變化趨勢(shì)。2021年中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入1263.85億元,同比增長(zhǎng)52.19%,營(yíng)業(yè)收入規(guī)模創(chuàng)下歷史新高。2022年上半年,中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入達(dá)675.21億元,同比增長(zhǎng)10.53%,延續(xù)上漲趨勢(shì)。

注:ifind統(tǒng)計(jì)的中國(guó)煤化工行業(yè)上市企業(yè)主要包括中國(guó)神華、中煤能源和陜西煤業(yè)股份有限公司等煤化工行業(yè)A股上市企業(yè)。

行業(yè)競(jìng)爭(zhēng)格局

1、區(qū)域競(jìng)爭(zhēng)格局:主要分布在以北京市、山西省和山東省為主的壞渤海地區(qū)

從我國(guó)煤化工行業(yè)產(chǎn)業(yè)鏈企業(yè)區(qū)域分布來看,煤化工行業(yè)企業(yè)主要分布在以北京市、山西省和山東省為主的環(huán)渤海地區(qū),環(huán)渤海地區(qū)的礦產(chǎn)資源非常豐富,礦產(chǎn)資源儲(chǔ)量之多與種類繁多。其中北京市煤化工行業(yè)企業(yè)數(shù)量分布最多;同時(shí)浙江省、廣東省、陜西省和新疆維吾爾自治區(qū)也有一定數(shù)量的煤化工行業(yè)企業(yè)分布。

從中國(guó)煤化工行業(yè)競(jìng)爭(zhēng)者區(qū)域分布情況來看,我國(guó)煤化工企業(yè)主要集中在內(nèi)蒙古、北京和河北等華北地區(qū)省市。除此之外,寧夏、陜西和河南也有較多煤化工行業(yè)競(jìng)爭(zhēng)者分布,如寶豐能源、陜西煤業(yè)和河南能源等。

2、企業(yè)競(jìng)爭(zhēng)格局:主流企業(yè)加速擴(kuò)張布局

煤化工行業(yè)屬于煤炭行業(yè)的延伸,作為原材料的煤炭在供給端主要由國(guó)內(nèi)中大型國(guó)企掌握。從自身資源利用的角度看,隨著煤炭消耗重頭的燃煤發(fā)電在國(guó)內(nèi)受到限制,煤炭企業(yè)發(fā)展自身的煤化工業(yè)務(wù)才復(fù)合自身需求。因此我國(guó)的煤化工行業(yè)主要以央企和地方國(guó)企為主,它們手中握有上游原材料,可以根據(jù)下游需求和煤炭?jī)r(jià)格的變化靈活調(diào)整煤化工業(yè)務(wù)發(fā)展。而民營(yíng)企業(yè)手握煤炭資源有限,業(yè)務(wù)發(fā)展所需的原材料大多需要外購(gòu),抵御風(fēng)險(xiǎn)的能力較差。

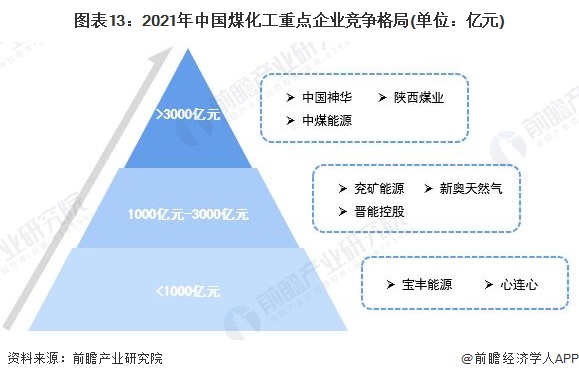

前瞻結(jié)合中國(guó)煤化工行業(yè)主要競(jìng)爭(zhēng)者已公布的生產(chǎn)經(jīng)營(yíng)數(shù)據(jù),以及近年來企業(yè)生產(chǎn)經(jīng)營(yíng)狀況,對(duì)中國(guó)煤化工重點(diǎn)企業(yè)競(jìng)爭(zhēng)格局進(jìn)行分析:在目前中國(guó)煤化工重點(diǎn)企業(yè)中,中國(guó)神華,中煤能源和陜西煤業(yè)三家企業(yè)在營(yíng)業(yè)收入、利潤(rùn)總額、資產(chǎn)總額和煤化工產(chǎn)品產(chǎn)能產(chǎn)量方面占據(jù)絕對(duì)優(yōu)勢(shì),共同組成了中國(guó)煤化工行業(yè)競(jìng)爭(zhēng)第一梯隊(duì);晉能控股、兗礦能源和新奧天然氣等企業(yè)營(yíng)業(yè)收入規(guī)模均在1000億元以上,他們經(jīng)過長(zhǎng)期的技術(shù)積累,培養(yǎng)出了具有競(jìng)爭(zhēng)力的煤化工產(chǎn)品及生產(chǎn)研發(fā)技術(shù),三家企共同構(gòu)成中國(guó)煤化工行業(yè)第二競(jìng)爭(zhēng)梯隊(duì);寶豐能源,心連心等營(yíng)業(yè)收入規(guī)模在1000億元以下的企業(yè)領(lǐng)銜中國(guó)煤化工行業(yè)的第三競(jìng)爭(zhēng)梯隊(duì)。

注:第一梯隊(duì)企業(yè)為2021年?duì)I業(yè)收入超過3000億元的企業(yè);第二梯隊(duì)企業(yè)為2021年?duì)I業(yè)收入在1000-3000億元之間的企業(yè);第三梯隊(duì)企業(yè)為2021年?duì)I業(yè)收入小于1000億元的企業(yè)。

行業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè)

1、煤化工行業(yè)發(fā)展前景:2027年煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入有望突破2000億元

《煤炭工業(yè)“十四五”現(xiàn)代煤化工發(fā)展指導(dǎo)意見》數(shù)據(jù)顯示,到“十四五”末,建成煤制氣產(chǎn)能150億立方米,煤制油產(chǎn)能1200萬噸,煤制烯烴產(chǎn)能1500萬噸,煤制乙二醇產(chǎn)能800萬噸,完成百萬噸級(jí)煤制芳烴、煤制乙醇、百萬噸級(jí)煤焦油深加工、千萬噸級(jí)低階煤分質(zhì)分級(jí)利用示范,建成3000萬噸長(zhǎng)焰煤熱解分質(zhì)分級(jí)清潔利用產(chǎn)能規(guī)模。轉(zhuǎn)化煤量達(dá)到1.6億噸標(biāo)煤左右。在政策有序指導(dǎo),行業(yè)集中度進(jìn)一步提升和下游需求不斷增長(zhǎng)的背景下,我國(guó)煤化工行業(yè)未來發(fā)展前景良好。

前瞻根據(jù)近年來中國(guó)煤化工產(chǎn)業(yè)發(fā)展現(xiàn)狀及發(fā)展趨勢(shì),結(jié)合相關(guān)政策規(guī)劃中提出的煤化工產(chǎn)業(yè)發(fā)展目標(biāo),初步預(yù)測(cè)2022-2027年間中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入年復(fù)合增長(zhǎng)率將達(dá)到8.5%,至2027年末,中國(guó)煤化工行業(yè)上市企業(yè)營(yíng)業(yè)收入規(guī)模將突破2000億元。

2、傳統(tǒng)煤化工發(fā)展趨勢(shì):與關(guān)聯(lián)產(chǎn)業(yè)融合發(fā)展

近年來,傳統(tǒng)煤炭企業(yè)向煤化工轉(zhuǎn)型,中國(guó)煤化工產(chǎn)業(yè)規(guī)模穩(wěn)步增長(zhǎng)。未來,傳統(tǒng)煤化工項(xiàng)目將會(huì)靠近原料、靠近市場(chǎng)、進(jìn)入化工園區(qū)的原則,按照量力而行、量水而行、量環(huán)境承載能力而行的要求,突出產(chǎn)業(yè)園區(qū)化、規(guī)模大型化、生產(chǎn)柔性化、產(chǎn)品差異化的方式和特色,傳統(tǒng)煤化工企業(yè)布局更加科學(xué)合理。

而且,煤化工產(chǎn)業(yè)與關(guān)聯(lián)產(chǎn)業(yè)的融合發(fā)展。與石油化工行業(yè)融合,可實(shí)現(xiàn)原料互補(bǔ)、產(chǎn)品優(yōu)化調(diào)和、公用系統(tǒng)共享。雙方聯(lián)合后,可以直接將煤液化的初級(jí)產(chǎn)品作為加工原料輸送到煉油廠,并與煉廠的產(chǎn)品進(jìn)行調(diào)和,加快我國(guó)油品質(zhì)量升級(jí)過程。

3、現(xiàn)代煤化工發(fā)展趨勢(shì):技術(shù)創(chuàng)新更加凸顯

2021年6月,《煤炭工業(yè)“十四五”現(xiàn)代煤化工發(fā)展指導(dǎo)意見》提出積極拓展煤制清潔能源和燃料領(lǐng)域,節(jié)約油氣資源。加大煤制氫技術(shù)研發(fā)和推廣應(yīng)用力度。加快研發(fā)和完善甲醇直接燃燒、改性、高效轉(zhuǎn)化技術(shù)以及民用燃料技術(shù),發(fā)展以甲醇為原料的深加工產(chǎn)業(yè)。2022年2月11日,國(guó)家發(fā)改委、工業(yè)和信息化部、生態(tài)環(huán)境部、國(guó)家能源局四部門發(fā)布《現(xiàn)代煤化工行業(yè)節(jié)能降碳改造升級(jí)實(shí)施指南》。《指南》提出要加快淘汰不符合綠色低碳轉(zhuǎn)型發(fā)展要求的落后工藝技術(shù)和生產(chǎn)裝置等要求。

未來,現(xiàn)代煤氣化技術(shù)將向裝置大型化、操作簡(jiǎn)單化、運(yùn)行高效化和長(zhǎng)周期方向發(fā)展。同時(shí),在延伸產(chǎn)業(yè)鏈技術(shù)、拓寬產(chǎn)品幅技術(shù)、低階煤高效綜合利用技術(shù)、“三廢”處理技術(shù)、重大裝備研制等方面有望實(shí)現(xiàn)重大創(chuàng)新和突破。同時(shí),新型煤化工市場(chǎng)空間巨大,新型煤化工以生產(chǎn)潔凈能源和可替代石油化工的產(chǎn)品為主,如油品(柴油、汽油、航空煤油)、天然氣、二甲醚、烯烴、乙二醇等。做為新型產(chǎn)業(yè),大力發(fā)展新型煤化工產(chǎn)業(yè),特別是煤制油、煤制烯烴等煤基替代方案對(duì)實(shí)施原油替代,是作為國(guó)家戰(zhàn)略性能源儲(chǔ)備的重要發(fā)展方向之一,尤其是產(chǎn)品市場(chǎng)尚處于成長(zhǎng)階段,其潛在市場(chǎng)容量大,具有良好的發(fā)展前景。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)煤化工產(chǎn)業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)煤化工產(chǎn)業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來煤化工產(chǎn)業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)煤化工產(chǎn)業(yè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2025:《2025年中國(guó)煤化工行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-

預(yù)見2024:《2024年中國(guó)汽車后市場(chǎng)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)海運(yùn)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2025:《2025年中國(guó)新能源汽車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

預(yù)見2024:《2024年中國(guó)咖啡機(jī)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)