【行業深度】洞察2023:中國汽車保險行業競爭格局及市場份額(附區域競爭力、企業競爭力等)

行業主要上市公司:中國平安(601318)、中國財險(02328.HK)、中國太保(601601)等

本文核心數據:中國汽車保險行業市場份額;中國汽車保險行業市場集中度

中國汽車保險行業企業入場進程

從企業入場進程來看,此處陳列的中國平安、中國太保成立時間均在二十世紀八九十年代,不過旗下的財產保險子公司均在2000年后成立。總體來看,除互聯網保險企業眾安在線外,汽車保險行業上市公司成立時間均很較早;同時,保險企業需要有大量的資金支持業務開展,因此險企的注冊資本均較高,除眾安保險和中國太保外,其余險企注冊資本均超過一百億元,中國太保注冊資本為96億元。

中國汽車保險行業企業競爭格局

隨著私家車擁有量的激增,車險行業發展空間不斷擴大。除了保險公司,以盛大、商眾等為首的專業保險代理超市紛紛涌現,通過對各大保險公司產品服務等資源的整合,為車主提供了更多的選擇。保險行業整體市場不斷擴大,業內競爭者數量增加明顯。

此外,車險行業內部彼此間的競爭激烈程度也在加劇。主要原因為除了進入保險行業企業數量增加外,涉足汽車保險的保險公司越來越多。目前所有財險公司都在涉足車險業務,且車險保費收入成為多數公司的主要收入,有時占比高達80%。

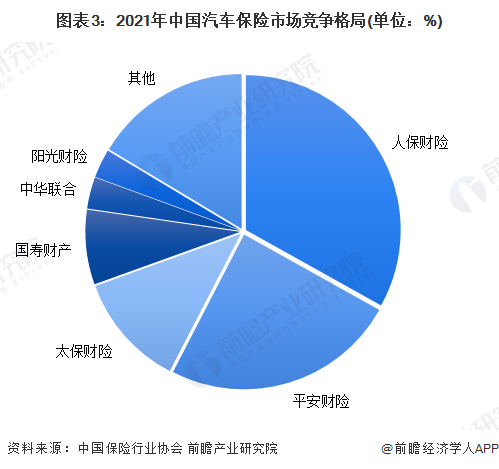

從各財產保險企業披露的報告來看,人保財險、平安產險和太平洋產險是我國車險保費收入最高的三家企業,保費收入高的同時賠付支出也會增加,但企業相對更為成熟的管理能力使得企業能夠獲得一定的承保利潤;隨著車險綜改的推進,對保險企業的賠付提出了更高要求,2021年各企業車險賠付率均在65%以上。

人保財險、平安產險和太平洋產險長期以來是我國財險以及車險市場的三巨頭,位居行業的第一梯隊,市占率在10%以上,第二梯隊企業有國壽財產、中華聯合、陽光財險,市占率在3%-10%之間。

從市場集中度來看,2011年以來,中國大型財險公司快速發展的勢頭受到遏制,但目前仍然維持在65%-70%之間。2017-2021年,車險市場集中度(CR3)呈波動上升趨勢,其中2019年出現小幅下滑,為67.15%,較2018年下降0.24個百分點。2020年中國機動車輛保險市場CR3為68.58%,同比上升1.43個百分點。2021年,我國車險行業的市場集中度進一步提高,CR3為69.5%,龍頭企業效應凸顯。

中國汽車保險行業區域競爭格局

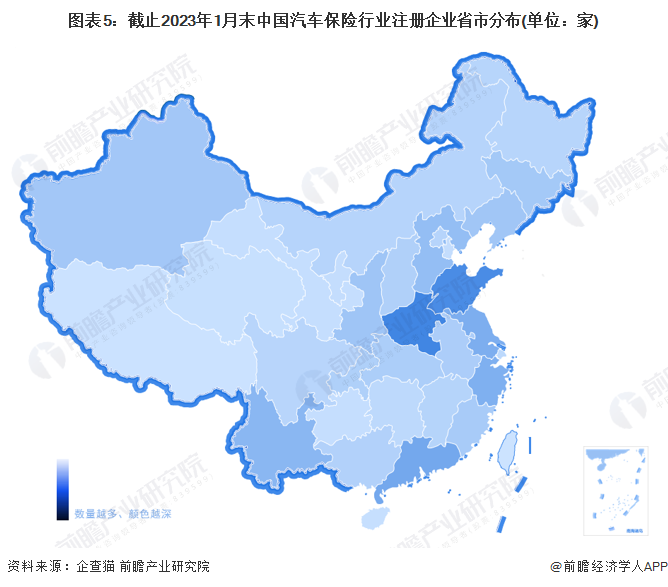

據企查貓查詢數據顯示,截至2023年1月末,中國汽車保險行業注冊企業主要分布于河南、山東、廣東、江蘇等省市。其中,河南汽車保險注冊企業數量為854家;山東有汽車保險注冊企業798家,廣東和江蘇分別有汽車保險注冊企業538家和486家。

而從上市企業區域分布來看,汽車保險產業上市企業在廣東、上海和北京地區的分布較為密集。廣東省有中國平安、陽光保險等,北京地區有中國人保財險、中國人壽、中國太平等。

中國汽車保險行業競爭狀態總結

從五力模型來看,保險公司也會自行進行技術開發創新或構建營銷相關部門,整體后向一體化程度較高,供應商議價能力較弱;車險在不同保險公司之間差異程度較小,消費者可對比不同險企的車險價格,因此議價能力較強;目前已在銀保監會登記獲得許可證的財產保險企業共有88家,數量較少,且行業集中度較高,車險客戶黏性較高,新進入企業獲客成本和資金投入較大,故行業整體競爭程度較小。

更多本行業研究分析詳見前瞻產業研究院《中國汽車保險行業市場前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對汽車保險行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來汽車保險行業發展軌跡及實踐經驗,對汽車保險行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT