預見2023:《2023年中國全釩液流電池行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:攀鋼釩鈦(000629)、河鋼股份(000709)、安寧股份(002978)、國網英大(600517)、上海電氣(601727)、中核鈦白(002145)等

本文核心數據:全釩液流電池行業市場規模、全釩液流電池上游資源儲量

行業概況

1、定義

液流電池是可再充電的燃料電池,其中含有一種或多種溶解的電活性元素的電解質流過電化電池,該電化學電池將化學能直接可逆地轉化為電。額外的電解質通常被儲存在外部,通常在水箱中,并且通常泵送通過反應器的電池(或多個電池)上。通過更換電解液(以與內燃機的再填充燃料箱類似的方式)可以快速“再充電”液流電池,同時回收用過的材料以重新通電。

全釩液流電池具備安全性高、擴容性強、循環壽命長、全生命周期成本低等優點,是目前商業化較為成熟的液流電池,在長時儲能領域大有可為;但項目初始投資成本、上游原材料成本、能量轉換效率等因素也在一定程度上限制了全釩液流電池產業的發展。

2、產業鏈剖析:產業重心位于中上游

全釩液流電池產業鏈上游主要涉及釩資源的開采與冶煉,中游則進行全釩液流電池儲能系統的設計與制造,包括功率單元(電堆)與能量單元(電解液)兩大部分,下游主要為儲能項目的開發和運營。由于下游儲能市場可選擇技術路徑較多,且當前電化學儲能主力仍為鋰離子電池,全釩液流電池的增長目前對下游影響較小,產業變化主要集中在上游和中游。

全釩液流電池的上游資源開發、生產、提煉企業主要有釩鈦股份、攀鋼集團、河鋼集團、安寧股份等;中游是電堆、電解液、隔膜廠商有國網英大、上海電氣、中電興發等公司;下游儲能集團包括華電集團、大唐集團、國家電網等。

行業發展歷程:從海外主導到國產突圍

全釩液流電池行業從早期由海外企業主導市場,到國產龍頭企業福斯特突圍,再到群雄并起,大致經歷了四個階段:

1971年日本科學家Ashimura和Miyake提出液流電池概念最,1974年NASA科學家L.H.Thaller以FeCl2和CrCl3作為正負極活性物質構建了全球第一款具有實際意義的液流電池模型。20世紀80年代初,澳大利亞新南威爾士大學Skyllas-Kazacos教授提出了全釩液流電池體系并做了全面有效的研究工作,內容涉及電極反應動力學、電極材料、膜材料評價及改性、電解質溶液制備方法及雙極板的開發等方面,為全釩液流電池科學及技術的發展做出了重要貢獻。此后,日本住友電工、加拿大VRB、國內大連化物所等機構從20世紀90年代起相繼開始進行產業化的研究。2006年,中國科學院大連化學物理研究所研制成功10kW試驗電堆,并通過國家科技部驗收,中國的全釩液流電池系統取得階段性成功。此后,我國全釩液流電池進入商業化落地階段。

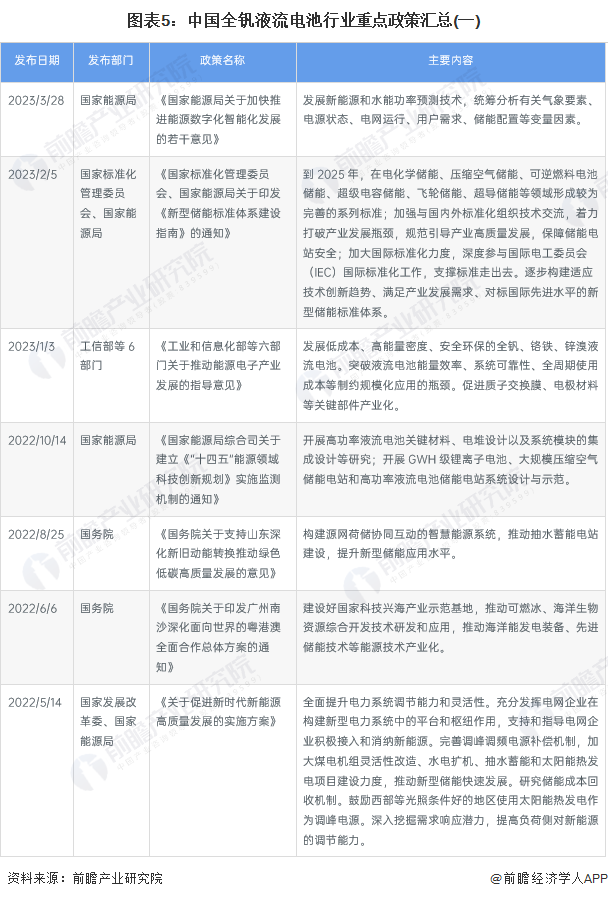

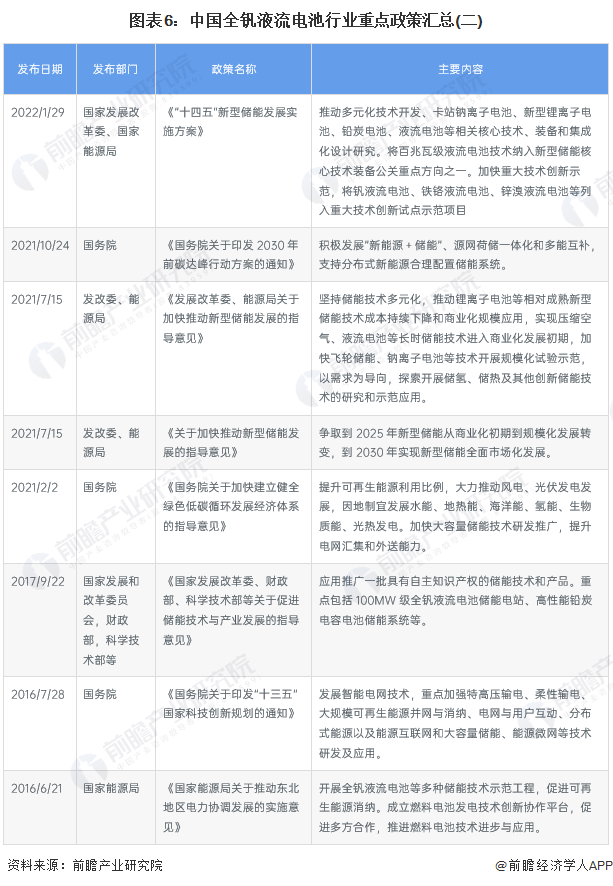

行業政策背景:受儲能相關政策帶動

2022年1月,國家發改委、能源局印發的《“十四五”新型儲能發展實施方案》進一步明確了到2025年新型儲能由商業化初期步入規模化發展階段、具備大規模商業化應用條件,2030年新型儲能全面市場化發展的目標。由于全釩液流電池在長時儲能的場景中具備一定的優勢,因此,我國儲能等相關政策將帶動行業發展。

行業發展現狀

1、全釩液流電池上游情況

根據USGS(2023)數據,截至2022年全球釩資源合計儲量約2600萬噸,其中中國、澳大利亞、俄羅斯與南非儲量分別為950、740、500、350萬噸,分別占比36.5%、28.5%、19.2%、13.5%。產量方面,2022年全球釩金屬產量約10萬噸,其中國內釩金屬產量約7萬噸,占比達到70%。

根據《釩產業2020年年度評價》,國內釩鈦磁鐵礦儲量主要集中在集中分布在四川攀枝花西昌地區和河北承德地區,其中四川攀西地區已探明釩鈦磁鐵礦儲量在100億噸以上,為世界第一大釩資源及釩系產品產區,河北承德地區已探明釩鈦磁鐵礦儲量則超過80億噸。

2、全釩液流電池中游核心零部件

全釩液流電池中游主要可以分為能量單元、功率單元和配套系統。其中,能量單元的核心是電解液,能夠直接影響能量單元的性能與成本。功率單元由一定數量和規格的電堆串并聯構成,其中單個電堆主要由離子交 換膜、電極、雙極板等關鍵部件構成。輔助單元主要包括電解液輸送系統、溫控、電力電子設備等,其核心在于系統的設計和集成。

3、全釩液流電池下游市場情況

由于當前國內儲能最重要的驅動因素為新能源發電側的強制配套要求,以及全釩液流電池初始投資成本較高,短期內仍由國有大型發電、電網企業主導,下游主要應用場景為大規模電網側、發電側項目。目前大唐、國家電投等大型電力集團已經啟動了百兆瓦級別的全釩液流電池儲能項目建設布局。

行業競爭格局

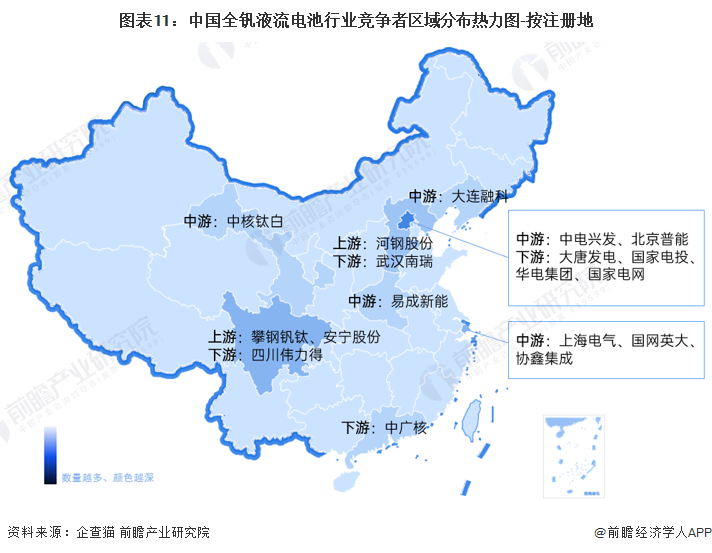

1、區域競爭:上游企業布局圍繞資源分布

根據區域熱力圖,我國全釩液流電池行業產業鏈上企業相對分散,其中,上游企業主要布局在釩資源較為豐富的地區,如四川、河北等地區;下游電網、發電企業主要集中于北京。

2、企業競爭:市場參與者相對較少

整體來看當前全釩液流電池儲能仍處于商業化運營初期,市場參與者相對較少,行業前期的發展很大程度上由頭部廠商進行推動;后期受下游大型電網、發電側項目進程,有望推動產業鏈向規模化發展。

行業發展前景及趨勢預測

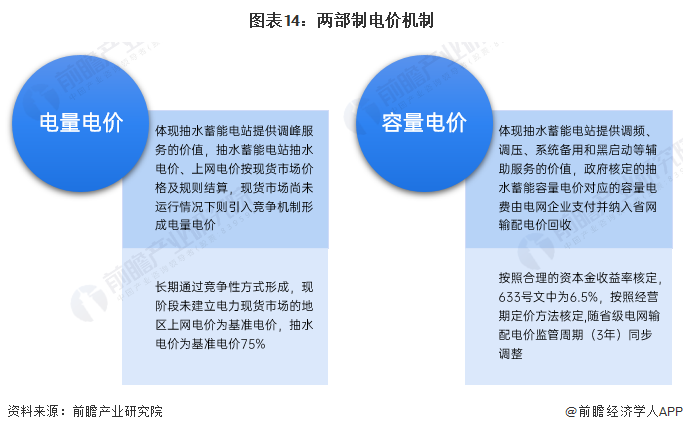

1、全釩液流電池儲能價格機制探索

2022年1月國家發改委、能源局發布《加快建設全國統一電力市場體系的指導意見》,明確提出2025年初步建成全國統一電力市場,初步形成有利于新能源、儲能等發展的市場交易和價格機制,國內儲能的商業模式有望逐步建立。

而《“十四五”新型儲能發展實施方案》中亦已明確提出建立電網側獨立儲能電站容量電價機制以及探索將電網替代性儲能設施成本收益納入輸配電價回收。以目前國內規模最大的全釩液流電池示范項目大連液流電池儲能調峰電站(總建設規模200MW/800MWh,一期100MW/400MWh已于2022年5月并網)為例,該電站就采用了兩部制電價的模式,遼寧發改委于2018年印發《關于同意大連液流電池儲能調峰電站實行兩部制電價有關事項的批復》,明確了液流儲能項目可參照抽水蓄能兩部制電價機制執行,該項目2023年后的容量電費資金參照抽水蓄能容量電價有關政策納入省級電網輸配電價解決。

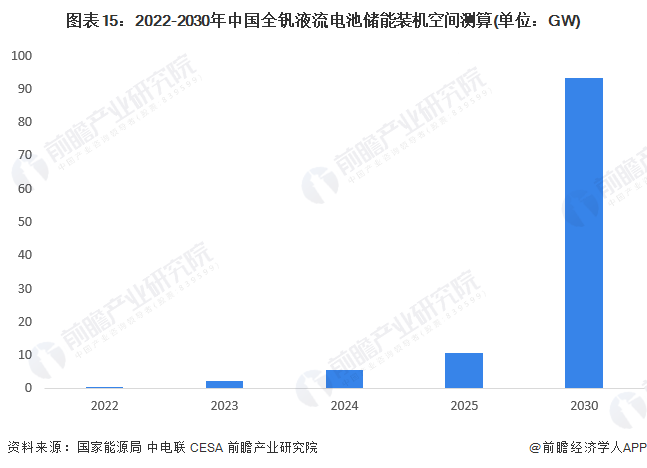

2、全釩液流電池行業市場規模預測

當前全釩液流電池在新型儲能累計裝機規模中的占比不到5%,依此測算出2022年全釩液流電池新增裝機容量約為0.5GW。未來,全釩液流電池有望憑借自身安全、長壽、靈活的多重優勢實現份額的持續提升,據機構預測,到2030年國內全釩液流電池新增裝機規模有望達到93GWh,發展空間巨大。

以上數據來源于前瞻產業研究院《中國全釩液流電池行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、IPO募投可研、IPO業務與技術撰寫、專精特新小巨人申報、十五五規劃等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對全釩液流電池行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來全釩液流電池行業發展軌跡及實踐經驗,對全釩液流...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT