【行業深度】洞察2023:中國功能性護膚品行業競爭格局及市場份額(附市場集中度、企業競爭力分析等)

功能性護膚品行業主要上市公司:貝泰妮(300957.SZ);華熙生物(688363.SH);上海家化(600315.SH);創爾生物(831187.NQ);巨子生物(02367.HK);敷爾佳(301371.SZ)

本文核心數據:中國功能性護膚品十大品牌排名;中國功能性護膚品行業市場份額;中國功能性護膚品行業市場集中度;中國功能性護膚品行業上市公司業務布局

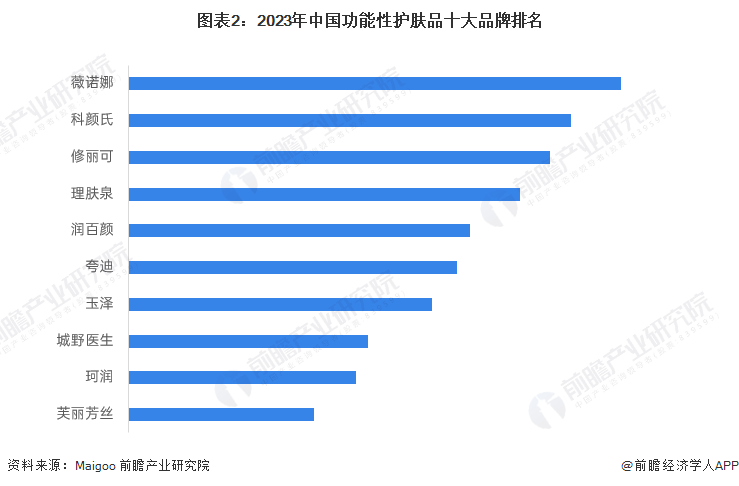

1、中國功能性護膚品行業品牌排名

從國內功能性護膚品參與者來看,各大品牌商分別從三大細分賽道切入:皮膚學級護膚品一般是化妝品企業通過綁定專業的皮膚科醫生開展產品研發,或是皮膚科醫生自創品牌,代表品牌包括薇諾娜、理膚泉、薇姿、雅漾、珂潤、米蓓爾、玉澤等;強功效護膚品參與者一般是化妝品公司、成分原料商、制藥公司等,代表品牌包括WIS、HFP、雪肌精、林清軒、潤百顏、夸迪、片仔癀等;醫美級護膚品一般是生物醫藥、Ⅲ類醫療器械背景的公司開展研發,代表品牌包括敷爾佳、可復美、芙清、伊膚泉、愛美客、創福康、綻妍等。

從品牌排名來看,根據買購網的統計數據,2023年薇諾娜以79.7的品牌指數在功能性護膚品牌中排名第一;科顏氏緊隨其后,品牌指數為78.5;修麗可排名第三,品牌指數為78.0;理膚泉、潤百顏、夸迪、玉澤、城野醫生、珂潤、芙麗芳絲依次排名第四至十位。

2、中國功能性護膚品行業區域競爭

從代表性企業分布情況來看,上海的功能性護膚品企業最多,包括上海家化、珀芙研、百雀羚、林清軒,廣東分布有創爾生物和HFP,云南有貝泰妮,陜西有巨子生物,黑龍江有敷爾佳。

3、中國功能性護膚品行業市場份額

從企業競爭格局來看,2022年中國功能性護膚品市場規模約464.3億元,其中貝泰妮的功能性護膚品業務營收為49.44億元,占比10.65%,排名首位;華熙生物緊隨其后,占比9.92%;巨子生物、上海家化和敷爾佳分別占比5.00%、4.25%和3.81%。此外,歐萊雅集團、雅詩蘭黛等國際品牌也在中國市場占據一定份額。

4、中國功能性護膚品行業市場集中度

當前,國產功能性護膚品牌的市場集中度較低。2022年,我國功能性護膚品行業前三家企業營業收入集中度為25.57%,前六家企業營業收入集中度為34.14%,市場份額分散于國際大牌。

整體來看,國產品牌正逐漸縮小與國際品牌的差距,頭部玩家已建立一定品牌壁壘、研發壁壘(特殊化妝品研發、申報周期均較長),銷售渠道也逐漸成熟。未來預測市場集中度會進一步升高,頭部玩家優勢更加明顯。

5、中國功能性護膚品行業企業布局及競爭力分析

功能性護膚品行業的上市公司中,貝泰妮從創立之初便專注于對敏感肌產品的開發,已經擁有圍繞“薇諾娜(Winona)”為核心的多個品牌,為皮膚學級護膚品細分市場的龍頭企業。

從企業功能性護膚品業務的競爭力來看,貝泰妮和華熙生物的競爭力排名較強,這兩家上市公司的功能性護膚品業務營收規模均在45億元以上,市場份額分別為10.65%和9.92%。

6、中國功能性護膚品行業競爭狀態總結

從五力競爭模型角度分析,中國功能性護膚品產業鏈上游對進口原料商依賴性強,委托加工商因生產附加值低議價能力弱;且功能性護膚品品牌的定價能力高于普通護膚品品牌,目標群體因更換護膚品成本較大,下游消費者的議價能力弱。當前,本土的功能性護膚品牌具備競爭優勢且市占率提高,品牌商本土化趨勢明顯,現有企業競爭逐漸加劇;行業毛利率高,盈利能力強,存在一定的潛在進入者威脅,但替代品威脅較小。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,中國功能性護膚品行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國功能性護膚品行業發展前景預測與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對功能性護膚品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來功能性護膚品行業發展軌跡及實踐經驗,對功能性護...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT