預(yù)見2025:《2025年中國(guó)硅鋼行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

行業(yè)主要上市公司:寶鋼股份(600019);首鋼股份(000959);望變電器(603191);沙鋼股份(002075);鞍鋼股份(000898);太鋼不銹(000825);馬鋼股份(600808);新鋼股份(600782)等

本文核心數(shù)據(jù):產(chǎn)能;表觀消費(fèi)量;進(jìn)出口量;市場(chǎng)規(guī)模;產(chǎn)能利用率;

產(chǎn)業(yè)概況

1、定義及特征

硅鋼又稱電工鋼,硅鋼是電機(jī)、電器、變壓器等的核心功能原材料,也是中國(guó)式現(xiàn)代化、高質(zhì)量發(fā)展和人民生活不可缺少的重要原材料產(chǎn)品之一,屬于國(guó)家鼓勵(lì)類重點(diǎn)產(chǎn)品,也稱冷軋電工鋼或叫冷軋硅鋼,它分無取向硅鋼和取向硅鋼。硅鋼從性能上看,是一種含碳極低的硅鐵軟磁合金,一般含硅量0.5-4.5%。因?yàn)樗c一國(guó)的電能消耗量密切相關(guān),并且生產(chǎn)工藝復(fù)雜,制造技術(shù)嚴(yán)格,國(guó)外企業(yè)都將生產(chǎn)技術(shù)以專利形式加以保護(hù)。

按制造工藝和用途電工鋼分為熱軋硅鋼(目前不再生產(chǎn))、冷軋硅鋼和特殊用途硅鋼三大類,本文主要介紹的是冷軋硅鋼,及包括無取向硅鋼和取向硅鋼。其硅含量、規(guī)格和主要用途見表。

2、產(chǎn)業(yè)鏈剖析:涉及環(huán)節(jié)相對(duì)簡(jiǎn)單

硅鋼作為大部分生產(chǎn)零部件的原材料,產(chǎn)業(yè)鏈中上游相對(duì)簡(jiǎn)單,上游是硅鐵、工業(yè)硅、合成金屬等,需要用到生產(chǎn)燃料;中游是各類硅鋼的生產(chǎn)加工制造;下游是電機(jī)、家用電器、新能源汽車、變壓器等領(lǐng)域。

硅鋼產(chǎn)業(yè)鏈上游企業(yè)眾多,主要是硅鐵、工業(yè)硅的生產(chǎn)企業(yè),包括君正集團(tuán)、鞍鋼、新鋼集團(tuán)等,部分企業(yè)也涉及硅鋼的生產(chǎn)。生產(chǎn)燃料主要是國(guó)家能源集團(tuán)以及地方能源集團(tuán)企業(yè)。中游硅鋼生產(chǎn)包括寶鋼、首鋼、太原鋼鐵、鞍鋼、華菱鋼鐵、望變電氣等。

行業(yè)發(fā)展歷程:硅鋼產(chǎn)業(yè)不斷發(fā)展壯大

硅鋼制造難度大、工藝控制嚴(yán)、參數(shù)精度高,是鋼鐵產(chǎn)品中制造難度最大的品種之一。我國(guó)硅鋼產(chǎn)業(yè)不斷發(fā)展壯大。我國(guó)通過完善生產(chǎn)工藝,對(duì)設(shè)備不斷進(jìn)行改進(jìn),經(jīng)過長(zhǎng)期努力,中國(guó)硅鋼生產(chǎn)技術(shù)得到了快速的發(fā)展,硅鋼產(chǎn)量居世界第一。我國(guó)硅鋼產(chǎn)業(yè)發(fā)展階段大致可分為以下幾個(gè)時(shí)期:

起步階段(20世紀(jì)50-70年代):1954年,太原鋼鐵開始生產(chǎn)熱軋硅鋼,開啟中國(guó)硅鋼生產(chǎn)歷程。當(dāng)時(shí)國(guó)內(nèi)鋼鐵工業(yè)生產(chǎn)技術(shù)、裝備相對(duì)落后,只能生產(chǎn)熱軋硅鋼片,每年需大量外匯進(jìn)口冷軋硅鋼。

引進(jìn)發(fā)展階段(20世紀(jì)80-90年代):1972年,國(guó)家批準(zhǔn)武漢鋼鐵引進(jìn)一米七軋機(jī)。1978年武鋼成為中國(guó)第一家冷軋硅鋼片廠,開創(chuàng)冷軋硅鋼生產(chǎn)新紀(jì)元。1995年寶鋼進(jìn)入硅鋼生產(chǎn)領(lǐng)域。

快速發(fā)展階段(20世紀(jì)90年代-2009年):進(jìn)入20世紀(jì)90年代,國(guó)內(nèi)冷軋硅鋼片市場(chǎng)由武鋼、太鋼和寶鋼三分天下。21世紀(jì)初,硅鋼高利潤(rùn)吸引眾多企業(yè),鞍鋼、馬鋼、本鋼等眾多企業(yè)紛紛進(jìn)入,中國(guó)硅鋼生產(chǎn)企業(yè)數(shù)量快速增加。

產(chǎn)能擴(kuò)張與技術(shù)提升階段(2010-2018年): 2011年黃石山力興冶薄板有限公司無取向電工鋼生產(chǎn)線投產(chǎn),無錫華精新材股份有限公司開始生產(chǎn)CGO取向電工鋼。此后幾年,沙鋼、包頭威豐、中山中圣等企業(yè)的硅鋼項(xiàng)目陸續(xù)投產(chǎn)或建成。2018年,寶鋼的取向硅鋼總產(chǎn)能達(dá)到了80萬噸,成為全球最大的取向硅鋼生產(chǎn)商。

高端化發(fā)展階段(2019年至今):2019年太鋼16萬噸高端冷軋取向硅鋼項(xiàng)目開工。2023年湖南宏旺96萬噸硅鋼項(xiàng)目投產(chǎn)。這些企業(yè)高端硅鋼的項(xiàng)目標(biāo)志著中國(guó)硅鋼產(chǎn)業(yè)不斷朝著高端化、智能化、綠色化方向發(fā)展,產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,高端產(chǎn)品占比逐漸提高。

行業(yè)政策背景:政策有利提高科技轉(zhuǎn)化效率

硅鋼政策上,政府從加大資金支持、加大大型硅鋼等向企業(yè)開放力度、簡(jiǎn)化預(yù)算編制、簡(jiǎn)化緊急硅鋼調(diào)用流程、建立硅鋼共享資源數(shù)據(jù)庫等方面進(jìn)行了政策上的支持。這些政策有利于提高科技成果區(qū)域轉(zhuǎn)化效率,提升硅鋼的自主研發(fā)能力。國(guó)家層面硅鋼行業(yè)政策匯總?cè)缦拢?/p>

目前,硅鋼作為先進(jìn)鋼鐵和前沿材料,成為部分省市的戰(zhàn)略性新興產(chǎn)業(yè)之一。硅鋼產(chǎn)業(yè)作為地區(qū)的發(fā)展增長(zhǎng)點(diǎn),一般鋼鐵基礎(chǔ)設(shè)施較好的省市會(huì)優(yōu)先列入政策規(guī)劃中,例如上海、內(nèi)蒙古、河南、湖南、河北、廣東、遼寧省等。這些地區(qū)對(duì)于硅鋼的發(fā)展主要是作為汽車產(chǎn)業(yè)、船舶產(chǎn)業(yè)進(jìn)行原材料產(chǎn)業(yè)鏈的協(xié)同完善,另一方面是進(jìn)行鋼鐵行業(yè)的生態(tài)環(huán)保改造。地區(qū)層面硅鋼行業(yè)政策匯總?cè)缦拢?/p>

行業(yè)發(fā)展現(xiàn)狀

1、硅鋼產(chǎn)能不斷提速

中國(guó)硅鋼產(chǎn)能不斷提速。中國(guó)已成為全球電工鋼生產(chǎn)及消費(fèi)大國(guó),全國(guó)產(chǎn)量占全球電工鋼產(chǎn)量的75%。2019-2023年,我國(guó)硅鋼產(chǎn)能從1274萬噸波動(dòng)上升至1667萬噸,2019-2021年硅鋼產(chǎn)能維持了1275萬噸的穩(wěn)定水平。2023年產(chǎn)能同比增長(zhǎng)13.5%。2024年根據(jù)產(chǎn)量和產(chǎn)能利用率進(jìn)行初步測(cè)算,產(chǎn)能為1884萬噸。

注:2024年數(shù)據(jù)為前瞻測(cè)算,屆時(shí)請(qǐng)以中國(guó)金屬學(xué)會(huì)電工鋼分會(huì)披露為準(zhǔn)。

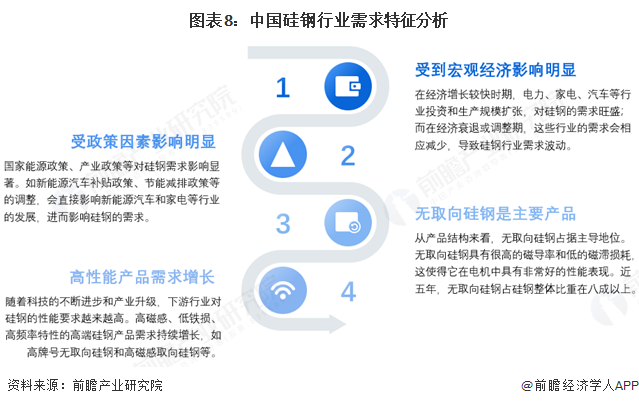

2、硅鋼行業(yè)需求特征分析

中國(guó)硅鋼行業(yè)需求特征主要是受宏觀經(jīng)濟(jì)影響大、受政策因素影響明顯、高性能產(chǎn)品需求增長(zhǎng)和無取向硅鋼是主導(dǎo)產(chǎn)品。

受宏觀經(jīng)濟(jì)影響大:在經(jīng)濟(jì)增長(zhǎng)較快時(shí)期,電力、家電、汽車等行業(yè)投資和生產(chǎn)規(guī)模擴(kuò)張,對(duì)硅鋼的需求旺盛;而在經(jīng)濟(jì)衰退或調(diào)整期,這些行業(yè)的需求會(huì)相應(yīng)減少,導(dǎo)致硅鋼行業(yè)需求波動(dòng)。

受政策因素影響明顯:國(guó)家能源政策、產(chǎn)業(yè)政策等對(duì)硅鋼需求影響顯著。例如在國(guó)家對(duì)正在執(zhí)行的《電力變壓器能效限定值及能效等級(jí)》GB20052能效標(biāo)準(zhǔn)進(jìn)行了修訂,增加了新能源變壓器部分內(nèi)容,將在2025年2月1日實(shí)施。標(biāo)準(zhǔn)的修訂對(duì)硅鋼行業(yè)需求有較好的影響。

高性能產(chǎn)品需求增長(zhǎng):隨著科技的不斷進(jìn)步和產(chǎn)業(yè)升級(jí),下游行業(yè)對(duì)硅鋼的性能要求越來越高。高磁感、低鐵損、高頻率特性的高端硅鋼產(chǎn)品需求持續(xù)增長(zhǎng),如高牌號(hào)無取向硅鋼和高磁感取向硅鋼等。

無取向硅鋼是主導(dǎo)產(chǎn)品:從產(chǎn)品結(jié)構(gòu)來看,無取向硅鋼占據(jù)主導(dǎo)地位。無取向硅鋼具有很高的磁導(dǎo)率和低的磁滯損耗,這使得它在電機(jī)中具有非常好的性能表現(xiàn)。近五年,無取向硅鋼占硅鋼整體比重在八成以上。

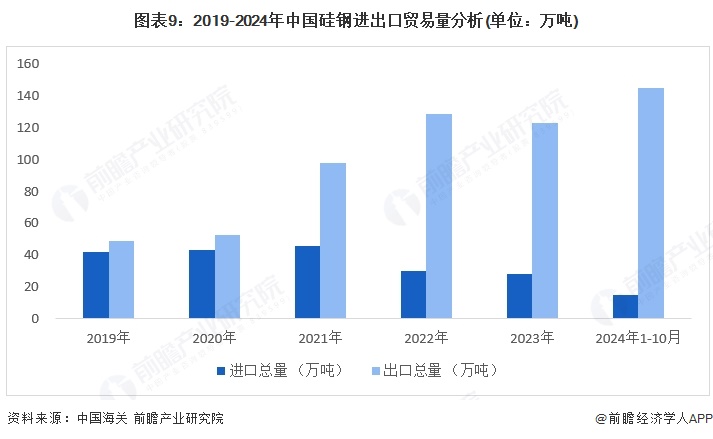

3、硅鋼進(jìn)出口貿(mào)易總量攀升

2019-2024年進(jìn)口量從41.9萬噸下降至14.9萬噸,進(jìn)口數(shù)量波動(dòng)下降。2024年1-10月進(jìn)口數(shù)量14.9萬噸,同比下降48.7%,出口量從49萬噸增長(zhǎng)至144.7萬噸,出口數(shù)量不斷擴(kuò)大。2024年1-10月出口數(shù)量144.7萬噸,同比增長(zhǎng)17.5%,

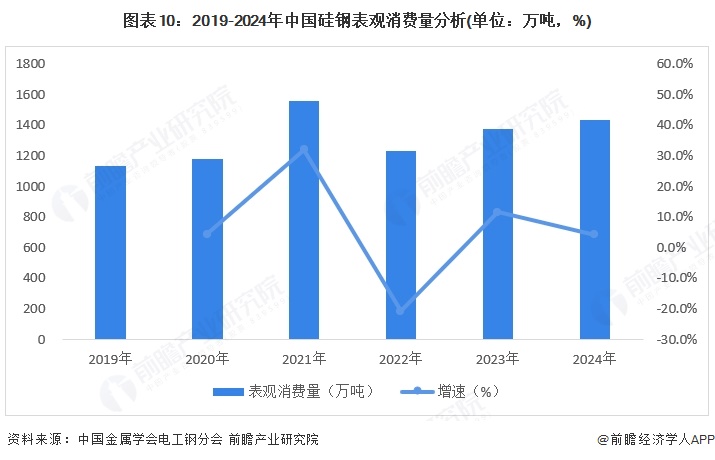

4、硅鋼表觀消費(fèi)量保持增長(zhǎng)

表觀消費(fèi)量保持增長(zhǎng)趨勢(shì)。2019-2024年從1130萬噸波動(dòng)增長(zhǎng)到1431萬噸,年復(fù)合增速為4.83%。2021年表觀消費(fèi)量增加是因?yàn)橄掠问袌?chǎng)如新能源汽車訂單激增,機(jī)電行業(yè)和逆變器的需求提高導(dǎo)致的。2022年需求放緩,2023年和2024年需求回升,2024年表觀消費(fèi)量同比增長(zhǎng)4.1%。

注:表觀消費(fèi)量=當(dāng)年進(jìn)口量-當(dāng)年出口量+當(dāng)年生產(chǎn)量

5、產(chǎn)能利用率進(jìn)一步走低

產(chǎn)能利用率進(jìn)一步走低。2019-2024年我國(guó)硅鋼產(chǎn)能利用率從89.2%波動(dòng)下降至82.8%,其中2021年產(chǎn)能利用率突破1,達(dá)126%。隨著下游需求下降,2024年產(chǎn)能利用率進(jìn)一步下降。

6、硅鋼市場(chǎng)規(guī)模穩(wěn)步增長(zhǎng)

縱觀2024年,我國(guó)硅鋼產(chǎn)業(yè)受需求端價(jià)格走低和供給端資源增多等因素影響,產(chǎn)品結(jié)構(gòu)性矛盾明顯加大,整個(gè)行業(yè)經(jīng)營(yíng)形勢(shì)遠(yuǎn)不如2023年,企業(yè)盈利水平大幅下降或有虧損。這一年來,市場(chǎng)價(jià)格持續(xù)下滑,一些裝備及產(chǎn)品差的企業(yè)正在“拋售”或持觀望態(tài)度,盡管產(chǎn)量同比增長(zhǎng),但是增幅弱于價(jià)格下跌幅度。初步測(cè)算2024年整體表觀消費(fèi)量為1436萬噸。結(jié)合取向硅鋼和無取向硅鋼表觀消費(fèi)量和單價(jià)進(jìn)行測(cè)算,2019-2024年硅鋼市場(chǎng)規(guī)模從748億元波動(dòng)上升至949億元,年復(fù)合增速4.87%。

企業(yè)競(jìng)爭(zhēng)格局

在中國(guó)硅鋼行業(yè)中,總體來看,市場(chǎng)參與者集中在挑戰(zhàn)者和利基者角色。寶鋼股份的硅鋼產(chǎn)能在中國(guó)及全球都處于領(lǐng)先地位,是行業(yè)的領(lǐng)導(dǎo)者;包頭威豐、華贏新材等企業(yè)的市場(chǎng)專注度較高,但生產(chǎn)能力有待擴(kuò)張;首鋼股份、沙鋼股份、太鋼不銹等企業(yè)的產(chǎn)能也處于領(lǐng)先地位,但公司業(yè)務(wù)領(lǐng)域廣泛,市場(chǎng)專注度不高。

注:1、橫坐標(biāo)根據(jù)各企業(yè)的硅鋼產(chǎn)能/產(chǎn)量分析得出;2、縱坐標(biāo)根據(jù)硅鋼業(yè)務(wù)對(duì)各企業(yè)的重要程度分析得出。

產(chǎn)業(yè)發(fā)展前景及趨勢(shì)預(yù)測(cè):2030年市場(chǎng)規(guī)模增長(zhǎng)到1647億元

1、產(chǎn)業(yè)發(fā)展前景

硅鋼行業(yè)市場(chǎng)整體趨勢(shì)包括需求結(jié)構(gòu)轉(zhuǎn)變、市場(chǎng)規(guī)模擴(kuò)大、綠色節(jié)能需求凸顯。從產(chǎn)品來看,硅鋼行業(yè)市場(chǎng)產(chǎn)品趨勢(shì)主要是性能和質(zhì)量的提升。硅鋼降低鐵損和提高磁感是硅鋼產(chǎn)品的主題。從市場(chǎng)競(jìng)爭(zhēng)來看,硅鋼行業(yè)市場(chǎng)市場(chǎng)競(jìng)爭(zhēng)包括高端產(chǎn)品競(jìng)爭(zhēng)加劇、產(chǎn)業(yè)鏈整合競(jìng)爭(zhēng)加強(qiáng)、品牌與服務(wù)競(jìng)爭(zhēng)凸顯。從區(qū)域發(fā)展趨勢(shì)來看,硅鋼行業(yè)市場(chǎng)區(qū)域發(fā)展趨勢(shì)包括產(chǎn)業(yè)集群化發(fā)展、區(qū)域需求差異明顯、區(qū)域合作加強(qiáng)。

2、產(chǎn)業(yè)趨勢(shì)預(yù)測(cè)

“雙碳”目標(biāo)將分別在2030年、2060年實(shí)現(xiàn),這意味著硅鋼機(jī)遇期會(huì)持續(xù)。預(yù)測(cè)我國(guó)在“十四五”乃至“十五五”期間,硅鋼總需求量平均增長(zhǎng)20%左右。從企業(yè)產(chǎn)能角度來看,根據(jù)2024年硅鋼企業(yè)的產(chǎn)線情況,寶鋼取向硅鋼產(chǎn)品結(jié)構(gòu)優(yōu)化(二步)項(xiàng)目已全線投產(chǎn),取向硅鋼產(chǎn)品總產(chǎn)能由100萬噸提升至116萬噸,位居世界第一。同時(shí),超高等級(jí)硅鋼綠色制造示范項(xiàng)目也已開工,未來取向硅鋼的訂單也會(huì)穩(wěn)步增長(zhǎng)。

隨著“雙碳”戰(zhàn)略目標(biāo)推行和國(guó)家相關(guān)政策的大力支持,我國(guó)新能源汽車行業(yè)高度景氣,推動(dòng)高牌號(hào)無取向硅鋼生產(chǎn)企業(yè)積極擴(kuò)能;同時(shí)部分中低牌號(hào)無取向硅鋼也在擴(kuò)產(chǎn)。初步預(yù)測(cè),2025-2030年硅鋼市場(chǎng)規(guī)模將從1081億元增長(zhǎng)到1647億元,年復(fù)合增速為8.8%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)硅鋼行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)硅鋼行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來硅鋼行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)硅鋼行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT