A股歷次3000點(diǎn)保衛(wèi)戰(zhàn)比較研究:這回有何不一樣?

(圖片來源:攝圖網(wǎng))

作者|耀華 來源|錦緞(ID:jinduan006)

2007年2月16日,A股首次站上3000點(diǎn)以來,迄今已經(jīng)16年,期間經(jīng)歷了接近50次所謂的3000點(diǎn)保衛(wèi)戰(zhàn)。回頭再看,3000點(diǎn)幾乎成為A股投資者“信仰線”:每逢3000點(diǎn),便到了散戶悲鳴,媒體亢奮,政策救市,專家寬慰,多空角力的八角籠。

先看一組數(shù)據(jù):從2007年2月16日盤中最高價(jià)突破3000點(diǎn),到2023年10月20日再次跌破3000點(diǎn),A股一共經(jīng)歷了4052個(gè)交易日。這其中,收盤價(jià)高于3000點(diǎn)的交易日達(dá)到2083天;低于3000點(diǎn)的有1969天,十余年間雙方只差了100余天。

也就是說,從大數(shù)據(jù)角度,3000點(diǎn)的確是A股的“楚河漢界”。

那么,近16年歷史上的3000點(diǎn)都長(zhǎng)什么樣,這回又有何不一樣?

01

市場(chǎng)整體

首先,還是要界定市場(chǎng)跌破3000點(diǎn)的歷史時(shí)間戳。

2007年2月16日,上證指數(shù)首次突破3000點(diǎn),在此以后,除去本次跌破3000點(diǎn)外,有五次較為明顯的破位行情:

第一次是2008年6月11日,剛剛經(jīng)歷了“6124”數(shù)月的上證指數(shù)迅速回落,在日后很長(zhǎng)的一段時(shí)間內(nèi),在3500點(diǎn)上方震蕩,但整體來看依舊是下跌中繼。因此我們將08年中旬到14年底重新站回3000點(diǎn)以上視為一個(gè)下行周期。彼時(shí)媒體渲染“印花稅”(0.3%下調(diào)至0.1%)行情并未奏效。

第二次是2016年1月13日,也就是“熔斷”后不久,A股自5000前上方迅速回落至3000點(diǎn)附近橫盤兩年之久,期間多次跌破3000點(diǎn),后經(jīng)歷了一波反彈至3500點(diǎn)上方。

第三次是2018年6月19日,滬指在長(zhǎng)達(dá)兩年的小幅反彈后,再次跌破3000點(diǎn),并持續(xù)下行至2500點(diǎn)附近橫盤,維持了9個(gè)月的3000點(diǎn)以下萎靡行情。“A股入摩”(A股納入MSCI指數(shù))行情也沒有維持太久。

第四次是2019年5月6日,剛剛經(jīng)歷短暫反彈后,不到一個(gè)季度,滬指再次回到3000點(diǎn)下方。之后的一年時(shí)限內(nèi),滬指在2700點(diǎn)-3100點(diǎn)橫盤。彼時(shí)媒體渲染的牛市回頭行情,現(xiàn)在來看頭是回了,牛卻找不到了。

第五次是2022年4月25日—2022年10月10日時(shí)間段內(nèi),多次跌破3000點(diǎn),期間在3000點(diǎn)附近橫盤——因時(shí)間較近,我們統(tǒng)一為一次來看。長(zhǎng)期的降準(zhǔn)降息,以及持續(xù)多年的橫盤行情,使得投資者對(duì)三板斧式利好政策多少有些意興闌珊。

接下來,我們還是從最基本的估值角度,來復(fù)盤及表張歷次3000點(diǎn)保衛(wèi)戰(zhàn)的共性特征。

圖:歷次跌破3000點(diǎn)時(shí)估值水平,來源:錦緞研究院

圖:歷次跌破3000點(diǎn)時(shí)估值水平,來源:錦緞研究院

圖:上證指數(shù)及整體市盈率圖示,來源:Choice金融客戶端,錦緞研究院

圖:上證指數(shù)及整體市盈率圖示,來源:Choice金融客戶端,錦緞研究院

我們把上證指數(shù)的收盤價(jià)線和整體市盈率線放在同一張圖里,可以明顯看出:自從2016年以后,市場(chǎng)便不再給予上證指數(shù)較高的估值。即便是指數(shù)出現(xiàn)上揚(yáng)的階段,估值水平依然穩(wěn)定在10-20倍區(qū)間內(nèi)。

換一個(gè)角度來看——從增長(zhǎng)的角度看,除了2007年突破3000點(diǎn)時(shí)A股全體企業(yè)欣欣向榮外,似乎每次跌破3000點(diǎn)都具備一定的合理性:同期的凈資產(chǎn)回報(bào)率都出現(xiàn)了明顯的下降。以長(zhǎng)期視角來看,近幾年整體企業(yè)的營(yíng)收和凈利潤(rùn)也出現(xiàn)了明顯的下滑(今年跌破3000點(diǎn)時(shí),3年同期正好是疫情初期的財(cái)報(bào)期,不作參考)。

圖:歷年跌破3000點(diǎn)時(shí)盈利水平及權(quán)益凈利率,來源:錦緞研究院

圖:歷年跌破3000點(diǎn)時(shí)盈利水平及權(quán)益凈利率,來源:錦緞研究院

所以說,以市場(chǎng)整體的角度來看,相對(duì)估值達(dá)到了較低點(diǎn),16.7倍的PE和1.4倍的PB屬于被低估的范疇,但是剔除石化石油和金融來看,也不算低。并且如果考慮到企業(yè)自身的增長(zhǎng)情況來看,確實(shí)不甚樂觀。

02

行業(yè)估值

我們先來看行業(yè)層面的PE估值(剔除金融銀行),樣本選取了申萬(wàn)一級(jí)行業(yè)中市值最高的20個(gè)行業(yè):較2007年突破3000點(diǎn)時(shí),僅有國(guó)防軍工一個(gè)行業(yè)估值倍數(shù)保持了增長(zhǎng)。就近兩次跌破3000點(diǎn)的估值來看,有8個(gè)行業(yè)估值低于去年跌破3000點(diǎn)時(shí)的估值,12個(gè)行業(yè)反而高于去年跌破3000點(diǎn)時(shí)的估值。

其中,相較于上次跌破3000點(diǎn),農(nóng)林牧漁、電力設(shè)備和食品飲料估值縮水最明顯。受益于AI和數(shù)據(jù)要素,電子、傳媒和計(jì)算機(jī)估值水平高于去年跌破3000點(diǎn)時(shí)的水平。

圖:申萬(wàn)一級(jí)行業(yè)TOP20歷期PE估值水平,來源:錦緞研究院

圖:申萬(wàn)一級(jí)行業(yè)TOP20歷期PE估值水平,來源:錦緞研究院

PB band中,我們加入了銀行和石化石油,與PE相同的是目前整體資產(chǎn)價(jià)格是比較便宜的,僅家用電器行業(yè)的資產(chǎn)估值出現(xiàn)了增長(zhǎng)。不過相較于去年跌破3000點(diǎn)時(shí),PB估值依然有11個(gè)行業(yè)出現(xiàn)了增長(zhǎng)。

相較2007年第一次突破3000點(diǎn)時(shí),銀行、券商和傳媒三個(gè)行業(yè)PB估值下降最多。家用電器、計(jì)算機(jī)和電子行業(yè)的PB估值基本持平。

圖:申萬(wàn)一級(jí)行業(yè)TOP20歷期PB估值水平,來源:Choice金融客戶端,錦緞研究院

從估值百分位的視角來看,我們以此次跌破3000點(diǎn)時(shí)回推5年的估值,以PE的視角來看:目前鋼鐵、電子、建筑材料都處在估值的歷史高位;房地產(chǎn)雖然近一年以來分位數(shù)下降明顯,但是相較于歷史分位來看,還比較高。

同時(shí),電力設(shè)備、國(guó)防軍工、食品飲料以PE的視角看,處于歷史低位。

圖:申萬(wàn)一級(jí)行業(yè)PE估值百分位,來源:Choice金融客戶端,錦緞研究院

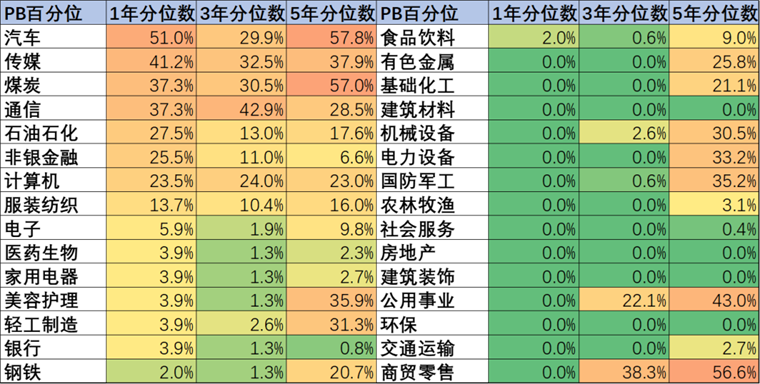

以PB的估值百分位來看,所有行業(yè)的估值都偏低。1年周期內(nèi),僅汽車行業(yè)高于中值;3年期更是來到了歷史低位,沒有任何一個(gè)行業(yè)高于3年中值。

并且,房地產(chǎn)上下游的行業(yè)建材,裝飾都來到了5年內(nèi)資產(chǎn)價(jià)格最低的時(shí)候,也基本符合投資者對(duì)于行業(yè)的判斷。汽車行業(yè)是目前PB估值稍微較高的行業(yè),其次煤炭和通信。

圖:申萬(wàn)一級(jí)行業(yè)PB估值百分位,來源:Choice金融客戶端,錦緞研究院

03龍頭個(gè)股

看完行業(yè)整體的估值概況,我們?cè)賮砜纯礆v年跌破3000點(diǎn)事,龍頭個(gè)股的估值點(diǎn)位在何處。

我們選取了目前市值排名最高的15個(gè)申萬(wàn)一級(jí)行業(yè)中,市值前三的行業(yè)龍頭。以此為樣本回推歷年3000點(diǎn)保衛(wèi)戰(zhàn)時(shí)個(gè)股的表現(xiàn)。

先來看PE榜,45個(gè)龍頭樣本中,僅有18個(gè)龍頭股估值比一年前跌破3000點(diǎn)時(shí)低,其中受制于業(yè)績(jī)表現(xiàn),科大訊飛估值明顯高于往期。當(dāng)然也有明顯受益于AI、周期和新能源的龍頭股出現(xiàn)了明顯估值提升,比如金山辦公、中芯國(guó)際、洛陽(yáng)鉬業(yè)、山東黃金和長(zhǎng)城汽車。

PE估值明顯低于往期的龍頭股有明顯業(yè)績(jī)提升的個(gè)股,如比亞迪、寧德時(shí)代,也有今年以來熱度下降的同期熱門行業(yè),個(gè)股市值出現(xiàn)明顯下降,如隆基綠能、邁瑞醫(yī)療。

再來看PB榜,同樣是45個(gè)樣本,僅有17個(gè)龍頭估值比一年前低,其中邁瑞、隆基和鹽湖股份的PB估值下降最為明顯,科大訊飛、金山辦公和山東黃金的PB估值明顯提升。

圖:行業(yè)TOP3龍頭歷期PE估值水平,來源:Choice金融客戶端

圖:行業(yè)TOP3龍頭歷期PB估值水平,來源:Choice金融客戶端

最后,我們統(tǒng)計(jì)了龍頭股近1、3、5年期的PE、PB的百分位。其中高股息行業(yè)石化油服的龍頭,中移動(dòng)、電信和交通銀行今年以來市值表現(xiàn)都比較優(yōu)異,因此市值百分位并不算低。

醫(yī)藥板塊的邁瑞醫(yī)療、電力設(shè)備和新能源中的寧德時(shí)代和隆基,白酒茅臺(tái)和五糧液,以及物流領(lǐng)域的順豐,當(dāng)前無(wú)論是PE還是PB,都屬于低估值區(qū)間。

完整表格如下:

圖:行業(yè)TOP3龍頭估值百分位,來源:Choice金融客戶端

04結(jié)語(yǔ)

依照慣例,我們來做個(gè)總結(jié):

1.3000點(diǎn)是A股的分水嶺,自2007年以來上證指數(shù)在3000點(diǎn)上下的交易日基本持平。如果拉長(zhǎng)時(shí)間來看,過去16年間有六次明顯的從上方橫盤跌破3000點(diǎn)的記錄。

2.這六次跌破3000點(diǎn),滬深全A的估值越來越低,尤其是市凈率,本次跌破3000點(diǎn)時(shí)已經(jīng)是最低。但是刨除石油石化和銀行券商,目前A股整體的市盈率依然有26倍,做個(gè)對(duì)比,標(biāo)普500是22.6倍,道瓊斯是23.6倍,納斯達(dá)克是40.4倍左右。

3.從盈利和資本回報(bào)率來看,這次跌破三千的有一定的潛在因素,上市公司目前的盈利水平是近五年來跌破3000點(diǎn)時(shí)最低的一次,無(wú)論是凈利潤(rùn)率還是ROE同比都表現(xiàn)較差,因此基本面的信心較差。

4.從行業(yè)層面來看,目前市值前20的行業(yè),有12個(gè)行業(yè)的PE估值高于去年跌破3000點(diǎn)時(shí)的估值水平,11個(gè)行業(yè)PB估值高于去年水平。從PE百分位來看周期行業(yè)和高股息行業(yè)仍處于較高歷史估值區(qū)間,從PB百分位來看,除汽車外幾乎所有行業(yè)估值都低于中值,近一半行業(yè)創(chuàng)新低。

5.從個(gè)股龍頭來看,分化比較嚴(yán)重,大部分龍頭個(gè)股的估值無(wú)論P(yáng)E還是PB是要高于去年跌破3000點(diǎn)的同期估值的,也就是說此輪下行小市值的個(gè)股跌的更兇。

總結(jié)來看,此次跌破3000點(diǎn),從估值角度來看,已經(jīng)有不少行業(yè)處于估值洼地了。但是結(jié)合基本面來看,市場(chǎng)缺的不是有價(jià)值的資產(chǎn),而是對(duì)未來的信心。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):錦緞(ID:jinduan006),作者:耀華

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT