A股“貓狗”唱K,水池里面銀龍魚

作者|陳江 來源|錦緞研究院

近月,A市場熱炒“新消費”,寵物經(jīng)濟是其核心代表,一派“A股‘貓狗’唱K,水池里面銀龍魚”的景象。

4月8日以來,寵物經(jīng)濟板塊指數(shù)大漲近40%。若統(tǒng)計去年9月底部至今,更是整整翻了一倍。其中,中寵股份、路斯股份飆漲逾200%,“市值一哥”乖寶生物則大漲逾110%。

A股7家寵物股價走勢圖,來源:Wind

擁擠交易之后,寵物經(jīng)濟板塊行情戛然而止,于5月21日開始一波調(diào)整,天元寵物、路斯股份又大跌逾20%,中寵股份則下跌10%。

那么,如何看待這波“寵物經(jīng)濟”行情,它將何去何從?

01

大漲之謎

在去年9月大漲之前,寵物板塊跟隨大消費市場,足足調(diào)整四年之久,累計跌幅高達六成。在悲觀大市情緒下,有基本面面支撐的寵物屬于屬于被錯殺的對象。

2020—2024年,乖寶寵物、中寵股份營收年復合增速為27%、18.9%,歸母凈利潤年復合增速為54%、30.7%,遠超一般食品飲料企業(yè)失速表現(xiàn)。

2025年一季度,乖寶生物營收、利潤同比大增超34%,中寵股份分別增長25%、62%。除此之外,天元寵物、依依股份為首的寵物用品企業(yè)業(yè)績同樣保持良好增長。

這再次印證了寵物行業(yè)的高景氣度,成為本輪寵物板塊集體爆發(fā)的重要導火索。

再看盈利能力,截止2025年一季度末,乖寶寵物毛利率高達41.6%,遙遙領先中寵股份、佩蒂股份的32%、28.6%。

一方面,乖寶生物代工業(yè)務比例下降幅度最大,2024年僅為32%,而其余兩家仍占比68%、83%。另一方面,乖寶生物自主品牌占比越來越高,且產(chǎn)品站穩(wěn)中高端市場,銷售均價逐步走高。從這個維度看,乖寶生物是這些年轉型最為成功的本土寵物龍頭。

然而,天元寵物、依依股份主營做寵物用品,競爭壁壘低,毛利率也最低,均不足20%。

凈利率方面,乖寶寵物為13.8%,排名第一,其余多數(shù)寵物企業(yè)均在10%以下,且最近幾年整體上升幅度并不大。主要原因是寵物企業(yè)轉型自主品牌,需要砸錢進行品牌推廣。其中,乖寶寵物最新銷售費用率為17.8%,2024年更是高達20%以上,是A股上市寵物企業(yè)中最為激進的一個。

乖寶寵物屬于品牌投入期,重營銷卡位高端,更利于搶占市場份額,且還能維持凈利率水平上升,其實是不容易的。

而天元寵物凈利率僅錄得2.5%,且多年持續(xù)保持低位水平。且在過去兩年行業(yè)高景氣度大背景下,凈利潤連續(xù)出現(xiàn)40%以上的負增長,屬于自身經(jīng)營水平很差的一家。

整體來看,寵物企業(yè)業(yè)績增長良好以及盈利能力改善,加之此前估值被低估,是去年低位翻倍的重要因素之一。

當然,寵物板塊如此大漲,還有交易面驅(qū)動因素。從去年年末政治局會議,到中央經(jīng)濟工作會議,再到今年“兩會”,監(jiān)管持續(xù)釋放提振消費方面的政策信號。

今年4月,美國推出“對等關稅”政策,貿(mào)易一度脫鉤斷鏈,而又因談判有所反復。不管后續(xù)談判如何,今年關稅比之前要高得多,外貿(mào)這架馬車以及涉及到的制造業(yè)會有壓力,交易性資金會押注接下來的政策,會加碼消費刺激,以托底經(jīng)濟。

這一預期無法證偽,或許會貫穿全年,也正是市場交易“新消費”最重要的一個市場底層邏輯。寵物經(jīng)濟板塊也因此受益。

02

量增確定

展望未來,寵物板塊的高景氣增長能否延續(xù)?這直接關乎板塊行情是一波流,還是短暫調(diào)整。

據(jù)行業(yè)白皮書顯示,2024年中國城鎮(zhèn)寵物消費市場規(guī)模達到3002億元,比2023年增長7.5%,2012—2024年復合增長率高達20%。即便是寵物市場更為成熟的歐美日市場,在2020年之后反而加速增長。從海外市場簡單推測,中國寵物市場還有較長的增長黃金期。

來源:歷年中國寵物行業(yè)白皮書

我們先從寵物“量”的維度展開講。2024年,中國寵物量已達1.24億只,同比增長2.1%。其中,寵物貓7153萬只,同比增長2.5%,寵物犬5258萬只,同比增長1.6%。

未來,寵物數(shù)量還將保持增長勢頭。早期,人們飼養(yǎng)寵物,更多追求的是守家防賊的功能性需求。而現(xiàn)在,更多是增加樂趣、緩解心靈孤單的精神訴求,且伴隨結婚人數(shù)持續(xù)下降,寵物飼養(yǎng)需求只增不減。

其次,在龐大的存量寵物中,使用普通主糧、中高端寵物食品的滲透率還會呈現(xiàn)上升趨勢。原因也很簡單,即寵物主人越來越愿意在寵物上花錢,與日均可支配收入增長以及消費觀念轉變有關,與之前多用剩菜、剩飯飼養(yǎng)不同。

這么一個有增量蛋糕的寵物市場,內(nèi)部結構也發(fā)生了重大變化——國產(chǎn)替代化愈發(fā)明顯。

瑪氏為首的外資品牌早在1993年便進入國內(nèi)市場,2015年前后以渴望、巔峰、愛肯拿為代表的海外高端糧品牌也進入中國,至今仍然牢牢把控著高端、超高端市場,而中低端市場份額已大幅下滑。

據(jù)統(tǒng)計,2014—2023年,瑪氏、雀巢總市占率從16.5%、5.9%下滑至11.2%、3.2%。而乖寶為代表的國產(chǎn)品牌逐步崛起,市占率從2%左右上升至6%左右。

國產(chǎn)本土品牌搶占寵物市場,主要有兩招。一招是屢試不鮮的“性價比”策略。同樣的價格,配方、原料好于外資,亦或是同樣的配方、原料,價格可以比對手便宜一半,產(chǎn)品競爭力更強。

另一招是抓住渠道變革機會實現(xiàn)彎道超車。在中國,寵物消費線上占比將近70%,而海外成熟市場大多僅為10-20%。國內(nèi)寵物企業(yè)更加善于在傳統(tǒng)電商、抖音興趣電商等渠道營銷推廣,而外資品牌優(yōu)勢在傳統(tǒng)線下渠道,線上布局較弱。

比如,在2024年天貓雙十一貓狗食品TOP10中,本土品牌占六席,且第一名被乖寶寵物旗下的麥富迪拿下。

對于國產(chǎn)頭部寵物企業(yè)而言,還有一個恒者恒強的邏輯——即市場會越來越集中。

總而言之,中國寵物市場還有增量,且還存在國產(chǎn)替代、集中度提升的大邏輯,均有利于國內(nèi)頭部寵物企業(yè)搶占市場。可見,量增維度確定性強,無需悲觀。

03

價升持續(xù)

除量維度外,資本市場其實更關心價的維度,因為只有單價越來越高,才會驅(qū)動毛利率、凈利率走升,給到的估值往往才會越高。反之,走以量補價邏輯,估值下探,股價往往容易走熊。

據(jù)寵物白皮書數(shù)據(jù)顯示,2017—2024年,中國單只寵物年均消費金額復合增速為6.74%。其中,2024年寵物狗單只消費金額2961元,同比增長3%,寵物貓金額為2020元,同比增長8%。

值得一提的是,貓的腸胃消化功能比狗更差,而進食絕對量又低于狗,因此養(yǎng)貓用戶相對而言在主糧方面會更加看重品質(zhì),所以貓糧單價往往遠高于狗糧,更容易做高端化與溢價。

具體看乖寶寵物,2020—2023年,寵物食品單價年復合增速為6.5%,其中2023年小幅增長0.96%。2024年均價為2.556萬元/噸,同比增速回升至4.3%。

乖寶寵物食品單價走升,與較早布局中高端市場有關。2013年啟動“麥富迪”自有品牌,2015年推出牛肉雙拼糧,主要瞄準狗主糧的中低端市場。2018年推出“弗列加特”品牌,進軍高端貓糧。2024年又推出高端狗糧“汪臻醇”品牌。

其中,麥富迪牢牢站穩(wěn)中低端市場,市占率高,而弗列加特憑借“鮮肉代替肉粉”產(chǎn)品創(chuàng)新以及性價比在高端市場占據(jù)一席之地,而汪臻醇品牌還在培育期。

中國養(yǎng)寵用戶中,90后占比高達46%,Z世代更愿意為“情緒價值”付費,單只寵物消費單價料將會持續(xù)上升,與現(xiàn)在國內(nèi)多行業(yè)內(nèi)卷降價有本質(zhì)不同。

那么,這意味著寵物行業(yè)未來整體會呈現(xiàn)“量價齊升”的態(tài)勢,在消費降級的大環(huán)境中較為少見了,亦是資本市場整體抬升寵物板塊估值的邏輯之一。

不可否認的是,

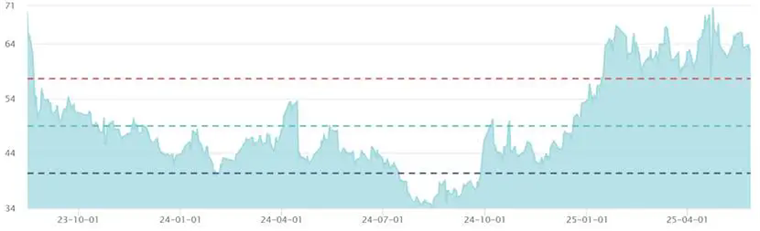

截止5月29日,乖寶寵物、中寵股份PE-TTM為63倍、44倍。如果按照2025年業(yè)績測算,最新PE仍高達54倍、42倍。且此前整個板塊火熱,帶動寵物用品企業(yè)也出現(xiàn)暴漲,估值甚至可能出現(xiàn)了一定泡沫,因競爭壁壘低,盈利能力還下滑。

乖寶寵物PE走勢圖,來源:Wind

整體來看,寵物板塊業(yè)績增長大邏輯沒有發(fā)生變化,優(yōu)質(zhì)核心寵物食品企業(yè),經(jīng)過短期估值消化調(diào)整后,未來仍有望趨勢性走強。

尤其是7月之后,關稅問題明朗,一旦加大市場對刺激消費內(nèi)需的預期,到那時寵物板塊的行情可能會卷土重來。但市場大概率會“去偽存真”,只有業(yè)績增長良好、盈利能力強勁的核心龍頭才有望獲得超額收益,而不是過去4-5月份的“群魔亂舞”。

編者按:本文轉載自微信公眾號:錦緞研究院(ID:),作者:陳江

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT