翰宇藥業梭哈出海,一次斷臂求生的新賭局

作者|吳恩恩 來源|醫曜(ID:yiyao-jinduan006)

諾泰生物的一份業績預告,掀起了資本市場中多肽概念股的上漲潮。

業績預告顯示,諾泰生物預計2024上半年實現凈利潤1.8-2.5億元,較去年同期增長1.38-2.08億元,同比增長330.08%-497.34%;扣非凈利潤增長1.37-2.07億元,同比增長318.59%-481.38%。受業績爆發影響,諾泰生物股價幾近漲停。

作為減肥神藥GLP-1的上游廠家,諾泰生物業績爆發足以證明GLP-1需求旺盛。但在如此風口下,另一家多肽概念股翰宇藥業卻反其道行之,將旗下GLP-1減重產品國內市場的權益給出售了。

5月28日,翰宇藥業公告稱,將美格魯肽注射液(減重適應癥)中國及部分市場的權益出售給三生制藥旗下三生蔓迪,以換得里程碑付款、獨家采購價以及約兩位數銷售提成。在宣布和三生蔓迪合作之后,翰宇藥業迅速收到了深交所的問詢函,其中就包括了對技術成果轉讓等事宜的問詢。次日,翰宇藥業股價大跌15%以上。

就在市場認為翰宇藥業即將擺爛時,其卻在十天之后給了市場反戈一擊。6月7日,翰宇藥業利拉魯肽注射液首次出口美國發車儀式于翰宇藥業坪山制劑生產基地啟幕。這是瀚宇藥業在2023年11月公布了獲得美國訂單之后,正式開始向美國供應利拉魯肽。對此市場迅速給予了積極反應,當天股價大漲8.05%。

一面切割出售,另一面又重磅出海,如此割裂的做法讓很多投資者摸不著頭腦。實際上,翰宇藥業早已與減肥藥深度綁定,近期這兩次頻繁的操作其實就是管理層根據行業境況,主動進行的一次斷臂求生的新賭局。

01

基本盤崩壞

翰宇藥業成立于2003年,2011年在深交所上市,成為當時中國合成多肽第一股。

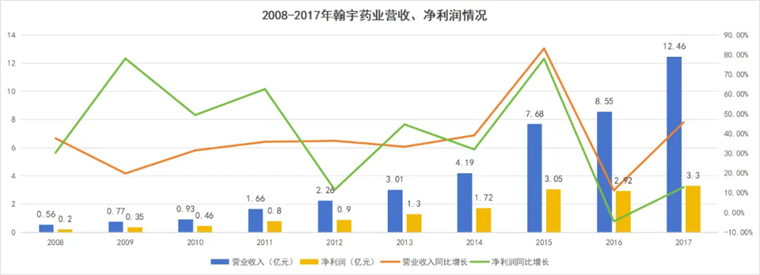

上市初期,翰宇藥業如沐春風,公司業績始終穩步攀升。在2018年以前,瀚宇藥業幾乎都保持了雙位數營收增長,甚至最高增速超過80%。營業收入從2008年的0.56億躥升至2018年的12.46億。凈利潤也從兩千萬升至3.3億元。

圖:翰宇藥業2008—2017年業績,來源:錦緞研究院

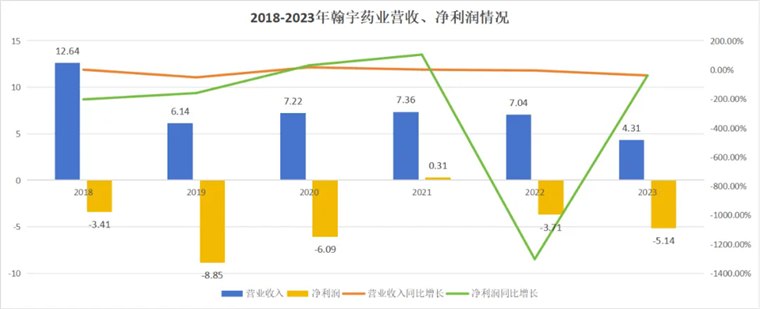

但從2018年開始,翰宇藥業業績突然變臉,無論是營收還是凈利潤方面,都突然遭遇了緊急剎車,繼而大步后退。此后六年間,翰宇藥業營收從高點的12.64億元,倒退至4.31億元,一躍回到十年前水平。自從2018年遭遇了首次虧損以來,翰宇藥業幾乎已經失去了盈利的方法,除2021年勉強扭虧外,全部處于虧損之中,最高單年虧損高達8.85億元。

圖:翰宇藥業2018至2023年業績,來源:錦緞研究院

總體來看,翰宇藥業2018至2023年累計虧損27.2億元,遠超上市以來15.31億元的總利潤。以結果而論,翰宇藥業并不能稱得上是一家優秀的公司。今年一季度,翰宇藥業延續此前業績頹勢,實現營收1.5億元,同比下降14.73%;凈利潤虧損1410.2萬元。

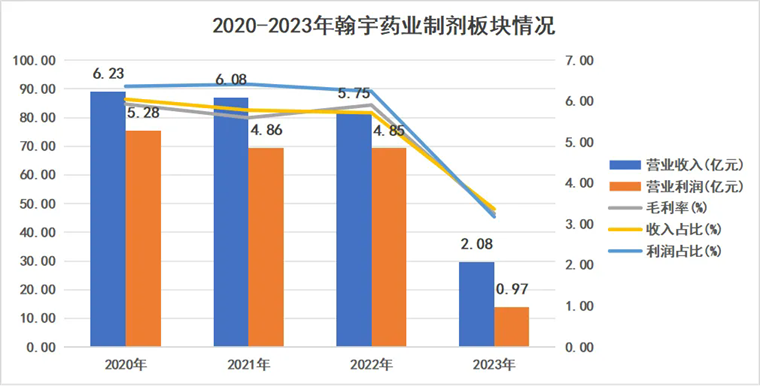

透過現象看本質,造成翰宇藥業如今局面的主要原因就在于核心產品集采。

自2020年以來,翰宇藥業的核心制劑品種鹽酸曲美他嗪緩釋片、注射用胸腺法新、依替巴肽注射液、注射用生長抑素、醋酸阿托西班注射液5大品種先后被集采。公司制劑板塊收入也從2020年的6.23億,一路跌到2.08億;公司營業利潤更是從5.28億跌至不足億元。

圖:翰宇藥業制劑業務一覽,來源:錦緞研究院

面對制劑板塊集采帶來的頹勢,翰宇藥業想盡一切辦法進行對沖。

早在2015年,翰宇藥業就收購了成紀藥業,將主營業務延伸至“醫藥+醫療器械”領域。可是好景不長,在醫療器械領域不僅沒有深耕出有市場價值的成果,反而因業績不佳持續造成商譽減值。到2023年,翰宇藥業的醫療器械板塊收入僅為20多萬元,幾近清零。

圖:翰宇藥業營收構成一覽,來源:公司財報

跨界醫療器械失敗后,翰宇藥業又將目光轉向大健康賽道。

2023年11月份,翰宇藥業推出了“欣眠”和“尋眠”,分別以噴霧和口服液果飲的形式,從牛奶酪蛋白提取的輔助睡眠的多肽產品,目標人群是有睡眠障礙的新銳白領、資深中產等高凈值人士,這兩款新品均聚焦于市場規模超4000億的助眠市場。

翰宇藥業執行總裁余品香曾經表示過,“希望今年大健康板塊能占到10%左右,后年保持在10%—15%之間。”由當年業績推算,翰宇藥業的期望收入值應該在4000萬左右。但根據實際業績來看,這個10%的目標還遠遠沒有達到。

盡管大健康業務未達預期,但翰宇藥業還是對其抱以厚望。今年3月2日,國內著名小品、影視演員宋小寶一行到訪翰宇藥業參觀交流時,公司董事長曾少貴表示,公司將“探索多肽領域在食品、保健品、日用品及護膚品方向的發展”。但這個故事究竟能落地幾分,其實依然是一個未知數。

此外,新冠疫情期間,翰宇藥業還曾投身至新冠疫苗、試劑盒等相關產品的研發與生產之中。不過,這些產品研發出來以后,疫情卻已平息,并未對公司虧損產生太大幫助。

反復折騰過后,翰宇藥業基本面依然孱弱,但GLP-1減肥藥的爆發讓翰宇藥業重新看到了翻身的希望。

02

新故事難落地

翰宇藥業和減肥藥掛鉤,實屬無心插柳柳成蔭。

2017年9月,翰宇藥業獲批開展對利拉魯肽注射液臨床方案研究工作。它是國內最早進行GLP-1類藥物研發的企業之一。當然,彼時利拉魯肽還只是一款糖尿病藥物,而翰宇藥業也只不過切入糖尿病賽道。

事情的轉機發生在2020年,美國FDA批準利拉魯肽用于治療肥胖癥,GLP-1類藥物作為減肥藥正式走進世界醫學的視線之中。一年之后,諾和諾德升級版長效GLP-1司美格魯肽在美國獲批用于長期體重管理,隨后成為“減肥神藥”。

伴隨著GLP-1的走紅,翰宇藥業成功踩上熱點風口。

2022年7月,利拉魯肽注射液申報生產的藥品注冊申請獲國家藥監局受理。2023年9月12日,司美格魯肽注射液臨床試驗獲批。而且翰宇藥業還有利拉魯肽、司美格魯肽、替爾泊肽等原料藥。

基于如此背景,在業績上一直拉胯的翰宇藥業,突然一下子成為減肥藥概念的大牛股,股價持續上漲,2022年和2023年多次漲到20元以上。2023年9月12日,翰宇藥業司美格魯肽獲批臨床,當天股價就暴漲13.56%,可見其股價已經與GLP-1研發進度深深綁定。

但是減肥藥的故事好講不好圓。

去年7月1日,翰宇藥業發布公告,撤回利拉魯肽注射液的藥品注冊申請。11天后,華東醫藥利拉魯肽成上市,成為國內第一個GLP-1類減肥藥。

翰宇藥業的司美格魯肽雖然減肥適應癥雖然已經獲批臨床,但此時這個賽道上早已擁擠不堪。

今年4月,九源基因率先遞交了司美格魯肽生物類似藥的上市申請,成為國內首家報產該藥物的企業。6月,國家藥品監督管理局藥品審評中心信息顯示,由麗珠集團開發的司美格魯肽注射液生物類似藥國內BLA申請獲得受理。

在這兩家后面,還有恒瑞醫藥、齊魯制藥、正大天晴、石藥集團等頭部企業在緊緊追趕。根據翰宇藥業的進度來看,基本上不可能率先碰線。等到真正能碰線之后,還有多少市場份額等著翰宇藥業去挖掘,依然尤未可知。

即便還有市場份額,如何拉起一支銷售隊伍?這仍將是一個考驗,畢竟一切都需要錢!而錢是翰宇藥業現在最缺的東西。

2023年報顯示,翰宇藥業短期借款、一年內到期的非流動負債合計10.7億元,資產負債率為76.1%。

今年6月,翰宇藥業發布公告稱,公司董事會同意向上海銀行股份有限公司深圳分行申請不超過2億元的綜合授信額度,授信期限暫定為3年。此前,翰宇藥業曾向渤海銀行深圳分行申請不超過3億元的綜合授信額度,授信期限暫定為3年;向華夏銀行深圳分行申請不超過1億元的綜合授信額度,授信期限暫定為3年。

極度缺金少銀的背景下,與其苦等司美格魯肽不確定性的未來,不如斷臂求生,先收回一些成本再說。所以,翰宇藥業和三生蔓迪的合作才如期而至。

03

斷臂求生,血拼出海

根據翰宇藥業和三生蔓迪的協議。翰宇藥業將司美格魯肽注射液(減重適應癥)臨床前的技術成果轉讓給三生蔓迪,三生蔓迪將支付給翰宇藥業4500萬元的首付款,以及未來可能高達2.7億元的里程碑付款,包含臨床前技術成果對價款、委托開發和注冊里程碑付款、條件性付款以及銷售里程碑付款等四大部分。

這其實是一個對雙方都有利的合作。對于未來消費品屬性很強的司美格魯肽,擅長進行線上營銷的三生蔓迪可能才是更佳的操盤手。而翰宇藥業的忍痛割愛,不僅可以快速回籠資金,而且可以將精力重點放到國際化業務拓展上去。畢竟,如今出海才是翰宇藥業最切實有效的救命稻草。

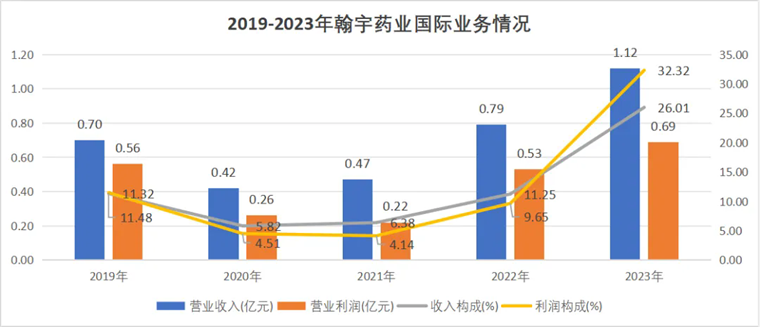

在2023年中,翰宇藥業國際業務已經占總營收的26.01%,利潤占比更是超過了30%。在國內業務快速墜落的時刻,翰宇藥業的國際收入呈現出穩定的增長態勢,成為難得的亮點之一。

圖:翰宇藥業海外營收一覽,來源:錦緞研究院

過去的一年里,翰宇藥業從原料藥生產基地、到制劑生產基地,均順利通過美國FDA的cGMP標準現場核查,多筆GLP-1原料藥以及制劑海外商業批訂單紛至沓來。其中包含了2.19億元GLP-1多肽原料藥合同,以及美國某大型制藥公司的價值1408.32萬美元的利拉魯肽注射液采購合同。

其實早在2019年,翰宇藥業就希望“力爭在3年內完成利拉魯肽注射液在美國簡略新藥申請(ANDA),并通過批準前現場檢查(PAI),以打破利拉魯肽原研的壟斷地位,實現國內多肽藥物制劑在歐美市場上市銷售的零突破。”

這個進程雖遲但到。

可能翰宇藥業自己都沒有想到,在國內無法開花結果的利拉魯肽,在海外卻成了自己的救命稻草。嘗到了海外市場甜頭后,翰宇藥業自信堅稱,要在今年將海外業務升至40%。

這對于血拼GLP-1的中國藥企而言,未嘗不是一個回收投資的好思路。隨著原研藥專利到期臨近,不管是GLP-1類的制劑還是原料藥都將迎來一個全球性的需求增量。與其在國內市場卷來卷去,不如出海輸出技術和產品。

在GLP-1的風口中,這樣的情況并非個案。

2023年11月阿斯利康與本土創新藥企誠益生物就口服的小分子GLP-1受體激動劑ECC5004達成獨家許可協議。根據協議,誠益生物除獲得1.85億美元的首付款外,未來還將有資格獲得高達18.25億美元的臨床、注冊和商業化里程碑付款,以及該產品凈銷售額的分級特許權使用費。

2024年5月7日,先為達宣布將伊諾格魯肽注射液授權給韓國制藥公司HK inno.N。根據協議,先為達將收取包含首付款里程碑等付款共計近6000萬美元,并在后續商業化過程中按照凈銷售額提取雙位數特許權使用費。

2024年5月16日,恒瑞醫藥將具有自主知識產權的GLP-1產品組合有償許可給美國的Hercules 。根據協議,Hercules公司將向恒瑞醫藥支付首付款和近期里程碑款總計1.1億美元,臨床開發及監管里程碑款累計不超過2億美元,銷售里程碑款累計不超過57.25億美元,及達到實際年凈銷售額低個位數至低兩位數比例的銷售提成。

GLP-1減肥藥是一個很美好的故事,但這個故事想在國內落地顯然還很遙遠,出海才是現階段更加企業應該注重的地方。這也是為何翰宇藥業斷臂求生,血拼出海的原因,畢竟從目前的數據看海外市場確定性更高。

在盲盒還沒有打開之前,或許才是賣出它的最好機會。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:吳恩恩

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT