超級(jí)APP戰(zhàn)爭(zhēng):阿里京東美團(tuán)們的終章

作者|耀華 來(lái)源|錦緞研究院

2025年初,京東大張旗鼓殺入外賣市場(chǎng),出手闊綽,無(wú)論是給騎手交社保,還是給商家免傭,不惜花費(fèi)重金。

唯一“吝嗇”的點(diǎn)是,京東并沒(méi)有為這項(xiàng)全新的業(yè)務(wù),單獨(dú)開(kāi)發(fā)一個(gè)APP。以至于京東外賣剛上線時(shí),消費(fèi)側(cè)最常見(jiàn)的問(wèn)題是:京東外賣在應(yīng)用商店里搜不到,應(yīng)該去哪下單?

起初,我們并不理解,為何京東執(zhí)意將外賣嵌入京東APP的二級(jí)入口——說(shuō)實(shí)話,對(duì)不常用購(gòu)物軟件的人來(lái)說(shuō),這并不友好。

直到最近,阿里也做出了類似的動(dòng)作:雖然沒(méi)有直接合并獨(dú)立APP,但吳銘泳宣即布日起,餓了么、飛合豬并入阿里國(guó)中電商業(yè)事群,并且淘寶閃購(gòu)的外賣頻道,同樣也嵌入了淘寶APP的二級(jí)菜單。

從產(chǎn)品側(cè)而言,阿里和京東做出了相同的選擇,寄希望于通過(guò)即時(shí)零售和外賣高頻剛需的特點(diǎn),提高淘寶和京東APP作為入口的流量?jī)r(jià)值。

從組織側(cè)而言,阿里的未來(lái)將再次從分治調(diào)整回集中,要知道僅僅不到兩年前,張勇治下的阿里還致力于分拆獨(dú)立,“1+6+N”戰(zhàn)略似乎成了過(guò)去時(shí)。

在深入研究后我們發(fā)現(xiàn),互聯(lián)網(wǎng)巨頭們相向而行的動(dòng)作,其實(shí)是審時(shí)度勢(shì)后做出的最合理抉擇:

1.現(xiàn)如今移動(dòng)互聯(lián)網(wǎng)的流量,已經(jīng)不足以支撐APP的百花齊放了,所以需要通過(guò)超級(jí)APP來(lái)整合為數(shù)不多的流量資源。

2.超級(jí)APP有三個(gè)可選樣本:微信、抖音和蹚出第三條路的美團(tuán),無(wú)論是社交還是內(nèi)容,互聯(lián)網(wǎng)的玩家們?cè)谶^(guò)去十年均有嘗試,難尋出路。目前來(lái)看,美團(tuán)的代際差還不算明顯,因此都在復(fù)制“美團(tuán)模式”。

3.互聯(lián)網(wǎng)大廠們共同意識(shí)到,超級(jí)APP很可能是移動(dòng)互聯(lián)網(wǎng)的終章,因此不會(huì)設(shè)立邊界,只會(huì)越整合,越集中。

我們先從最淺顯易懂的產(chǎn)品側(cè)邏輯來(lái)切入,即:京東阿里寄希望于高頻剛需的外賣業(yè)務(wù),來(lái)帶動(dòng)主站APP的流量增長(zhǎng)。

過(guò)去三年間,雖然直播電商作為新供給模式聲量巨大,看似發(fā)展的如火如荼,但其實(shí)整體來(lái)看無(wú)論是電商也好,內(nèi)容也罷,流量流動(dòng)的趨勢(shì)早已不是百花齊放的態(tài)勢(shì),來(lái)自社交平臺(tái)和內(nèi)容平臺(tái)的虹吸越來(lái)越明顯。

根據(jù)Questmobile《2024中國(guó)移動(dòng)互聯(lián)網(wǎng)年度大報(bào)告》的數(shù)據(jù)顯示,2024年12月我國(guó)移動(dòng)互聯(lián)網(wǎng)活躍用戶已達(dá)到12.57億,基本接近了自然人口的天花板。

雖然用戶月均使用時(shí)長(zhǎng)突破170個(gè)小時(shí)增長(zhǎng)3.5%,但細(xì)看使用類別,

另一份數(shù)據(jù)闡述的更明顯,根據(jù)Sensor Tower《2025年移動(dòng)市場(chǎng)報(bào)告》,盡管移動(dòng)互聯(lián)網(wǎng)的總使用時(shí)長(zhǎng)和總用戶數(shù)艱難維持著增長(zhǎng),

同時(shí)從細(xì)分領(lǐng)域來(lái)看,總使用時(shí)長(zhǎng)排名前十類的應(yīng)用中,僅有社媒短視頻類(代表抖音)、瀏覽器和媒體娛樂(lè)出現(xiàn)了正增長(zhǎng),其余大類均出現(xiàn)了下滑。使用時(shí)長(zhǎng)整體類目中,

圖:2024年各類別軟件總使用時(shí)長(zhǎng)及增速統(tǒng)計(jì),來(lái)源:Sensor Tower

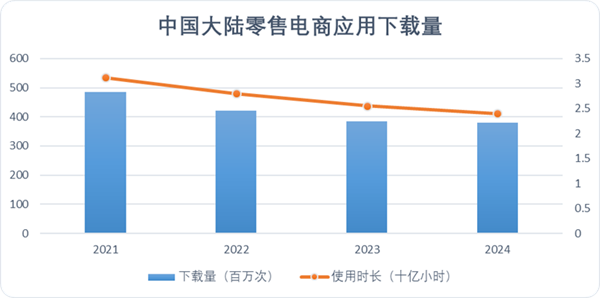

而零售和電商平臺(tái)就更慘了,還是根據(jù)Sensor Tower數(shù)據(jù),零售電商中國(guó)大陸經(jīng)歷了連續(xù)三年的新增下載量和使用時(shí)長(zhǎng)的雙下滑,整個(gè)使用時(shí)長(zhǎng)的下滑幅度,僅次于流媒體和通訊。

圖:中國(guó)大陸零售電商應(yīng)用下載量及使用時(shí)長(zhǎng)增速趨勢(shì),來(lái)源:Sensor Tower

當(dāng)然,這不僅僅是電商零售的問(wèn)題,也不僅僅是我國(guó)消費(fèi)市場(chǎng)的特有情況,拉長(zhǎng)橫縱軸坐標(biāo)來(lái)看,除了AI外,工具軟件類、流媒體、游戲乃至出行服務(wù)在大多數(shù)國(guó)家都出現(xiàn)了下滑。

就連往日最堅(jiān)挺的社交媒體,也出現(xiàn)了下滑:過(guò)去三年間全球頂級(jí)文字短訊社交媒體——包括X、新浪微博、Threads等等,用戶總使用時(shí)長(zhǎng)下滑了10%。

圖:全球頂級(jí)微博類應(yīng)用總使用時(shí)長(zhǎng),來(lái)源:Sensor Tower

難怪馬斯克也要學(xué)微信搞超級(jí)APP——再不搞流量更集中的超級(jí)APP,互聯(lián)網(wǎng)大廠的產(chǎn)品會(huì)走向Web2.0的老路,逐漸被市場(chǎng)絕對(duì)頭部虹吸走80%的流量,到那個(gè)時(shí)候,只能追悔莫及。

其實(shí)現(xiàn)如今市場(chǎng)公認(rèn)的超級(jí)APP只有兩個(gè):

●微信以傳統(tǒng)通訊作為基底的微信,維持著開(kāi)放平臺(tái)的體面,成為了第一個(gè)傳統(tǒng)意義上的超級(jí)APP。

●抖音以極強(qiáng)的內(nèi)容供給,不斷沖擊著電商零售和互聯(lián)網(wǎng)服務(wù)的邊界,攻城掠地,成為了第二個(gè)超級(jí)APP。

在流量見(jiàn)頂?shù)拇蟓h(huán)境下,互聯(lián)網(wǎng)大廠們搞超級(jí)APP的動(dòng)機(jī)清晰,但是路徑并不明朗。無(wú)論是社交通訊,還是短視頻內(nèi)容,各家大廠在過(guò)去十年間輪番嘗試,投入了巨大的資本開(kāi)支,并未掀起任何波瀾。

那沒(méi)有沒(méi)有第三條路呢?

謎題寫(xiě)在謎面上,前文中我們提到,去年整體流量增速上行的類目只有五個(gè):

其中AI chatbot作為新興產(chǎn)品,還沒(méi)能探索出穩(wěn)定的變現(xiàn)路徑;瀏覽器作為工具類產(chǎn)品,可變現(xiàn)的路徑也比較少;書(shū)籍類娛樂(lè)產(chǎn)品雖然賺錢,但整體的市場(chǎng)規(guī)模并不大(詳見(jiàn):《“怪胎”騰訊音樂(lè)》);短視頻抖音太強(qiáng),圍繞內(nèi)容投入資本的回報(bào)率太差。

可不要小瞧送外賣這項(xiàng)重資產(chǎn)體力活,我們之前研究過(guò)即時(shí)配送帶動(dòng)需求增長(zhǎng)的理論邏輯(詳見(jiàn):《中國(guó)互聯(lián)網(wǎng)的“S6”賽季,可能不是一場(chǎng)磅礴的大雨》),今天再來(lái)探討下京東、淘寶學(xué)習(xí)美團(tuán)的兩個(gè)更清晰明朗的邏輯:

●過(guò)去三年間,只有美團(tuán)正面扛住了抖音的進(jìn)攻,展現(xiàn)出了“第三類超級(jí)APP”的基本框架。

●如果從流量單位成本計(jì)算,餐飲服務(wù)的剛需性質(zhì),決定了其流量成本要遠(yuǎn)低于傳統(tǒng)零售,在短視頻虹吸流量成本抬升的大背景下,流量成本更低就是最顯著的護(hù)城河。

第一點(diǎn)是基本事實(shí),不管愿不愿意承認(rèn),抖音的流量虹吸能力確實(shí)很強(qiáng),無(wú)論淘天京東都是受抖音超級(jí)APP波及最深的產(chǎn)品,

而美團(tuán)不僅抵御了抖音對(duì)線下本地市場(chǎng)的侵蝕,還實(shí)現(xiàn)了以外賣餐飲為切口,逐步反攻電商實(shí)現(xiàn)萬(wàn)物即時(shí)零售的趨勢(shì)。

第二點(diǎn)雖然各大APP沒(méi)有披露具體的使用時(shí)長(zhǎng)及用戶價(jià)值,但Sensor Tower統(tǒng)計(jì)過(guò)美國(guó)零售體系下各大APP活躍用戶數(shù)和媒體曝光量的數(shù)據(jù),如下圖所示:

圖:美國(guó)零售類APP月活和曝光率坐標(biāo)圖,來(lái)源:Sensor Tower

這其中,類似Walmart、Target等大型傳統(tǒng)零售依靠強(qiáng)營(yíng)銷曝光,可以獲得相對(duì)更高的活躍用戶,而Doordash(美國(guó)美團(tuán))和Uber Eats在弱營(yíng)銷曝光的背景下,依舊獲得了遠(yuǎn)超零售同行的活躍流量。

如果把這張圖換成國(guó)內(nèi)零售的大背景下,也就意味著類似美團(tuán)這樣的零售范式,不需要依賴外部流量入口,也就不會(huì)受到短視頻流量虹吸的掣肘。

因此,京東、阿里紛紛效仿美團(tuán),并非偶然。 在流量枯竭的河床上,美團(tuán)證明了:以高頻剛需的本地服務(wù)(尤其是餐飲配送)為核心,依托強(qiáng)大履約能力向外擴(kuò)張,是一條被驗(yàn)證可行的、成本效益更優(yōu)的超級(jí)APP構(gòu)建路徑。

這第三條路,正成為巨頭們突圍的關(guān)鍵方向。

行文至此,我們將引申探討一個(gè)話題:既然搞超級(jí)APP是互聯(lián)網(wǎng)大廠基于流量有限論下的共識(shí),那么是不是應(yīng)該不惜一切代價(jià)去抬升超級(jí)APP的流量入口呢?換句話說(shuō),超級(jí)APP有沒(méi)有邊界呢?

從巨頭的實(shí)際行動(dòng)中,答案已不言自明:

從一開(kāi)始的產(chǎn)品設(shè)計(jì)就是奔著超級(jí)APP路徑出發(fā)的,因此在王興的眼里,超級(jí)APP是不存在邊界的。

正如王興在2018年IPO前夕演講中闡釋的邏輯一樣,美團(tuán)目標(biāo)就是“Food+超級(jí)平臺(tái)”,即便主張以“吃喝玩樂(lè)”為核心拓展業(yè)務(wù)線,但王興也從未給自己設(shè)限:

當(dāng)然也有反對(duì)的觀點(diǎn)認(rèn)為,美團(tuán)優(yōu)選的業(yè)務(wù)收縮就是對(duì)美團(tuán)無(wú)邊界論的一種反駁。但我們認(rèn)為,美團(tuán)優(yōu)選業(yè)務(wù)收縮純粹是現(xiàn)階段即時(shí)配送階段性壓力所致,是一種戰(zhàn)術(shù)傾斜而不是戰(zhàn)略傾斜。

目前來(lái)看美團(tuán)相較于競(jìng)品,缺的不是打開(kāi)率和入口流量,而是缺少及時(shí)配送體系下更多的供給和商品去提升交易價(jià)格,而以買菜為核心的業(yè)務(wù)能提高打開(kāi)率和流量,但是不能提升交易價(jià)格,很顯然與現(xiàn)階段美團(tuán)集中力量搞即時(shí)配送的戰(zhàn)術(shù)不符,所以階段性暫停。

而超級(jí)APP的邏輯從來(lái)沒(méi)變,現(xiàn)階段只要不是重資本開(kāi)支,長(zhǎng)周期回報(bào)的業(yè)務(wù),美團(tuán)還是會(huì)塞入超級(jí)APP之中,你能通過(guò)美團(tuán)的APP讀書(shū)、看短劇,甚至能打開(kāi)云游戲玩原神。

,他們是最清晰認(rèn)識(shí)到美團(tuán)過(guò)去三年是如何取得成功的,也最能夠理解美團(tuán)的戰(zhàn)術(shù)動(dòng)作。今年二月京東APP改版,加入了京東生活頻道,將旗下本地生活服務(wù)全部嵌入京東APP中。

另外,京東集團(tuán)整體的獨(dú)立業(yè)務(wù),比如快遞、愛(ài)回收還有剛剛上線的京東酒旅都納入了同一個(gè)APP中。

雖然轉(zhuǎn)身遲,但京東同樣貫徹了一切以超級(jí)APP為核心的邏輯,只要美團(tuán)有的,我的APP必須都有,美團(tuán)沒(méi)有我有的業(yè)務(wù),也要拿進(jìn)來(lái)。

態(tài)度就相對(duì)曖昧了,雖然也接入了餓了么、閑魚(yú)、飛豬等功能模塊,但是保留了部分業(yè)務(wù)的獨(dú)立性。

比如阿里影業(yè),前段時(shí)間剛剛宣布更名為大麥娛樂(lè),再比如菜鳥(niǎo)和哈啰(現(xiàn)在購(gòu)買單車卡,依舊要求下載獨(dú)立的哈啰APP)等等。

那么是阿里對(duì)超級(jí)APP持有懷疑態(tài)度嗎?顯然不是,阿里的業(yè)務(wù)線相對(duì)京東美團(tuán)來(lái)說(shuō),大多數(shù)都是通過(guò)并購(gòu)和內(nèi)部重組實(shí)現(xiàn)的,因此有很強(qiáng)的歷史因素導(dǎo)致其獨(dú)立性遠(yuǎn)強(qiáng)于京東美團(tuán)。

比如菜鳥(niǎo)和哈啰,本身還具備很強(qiáng)的上市意愿和融資需求,不可能在此時(shí)放棄好不容易渲染出來(lái)的獨(dú)立性。

刨除客觀因素的影響,阿里定會(huì)盡可能的將所有可以帶動(dòng)低成本流量的產(chǎn)品內(nèi)容,帶入淘天的APP中,將餓了么飛豬納入組織體系,不僅僅是產(chǎn)品整合,就而是阿里入局超級(jí)APP的草灰蛇線。

無(wú)數(shù)的歷史經(jīng)驗(yàn)已經(jīng)告訴我們,沉沒(méi)成本是企業(yè)發(fā)展路徑中最大的陷阱,柯達(dá)放不下膠卷的教訓(xùn),奈飛拋棄DVD擁抱流媒體的成功,無(wú)時(shí)無(wú)刻不在提醒:在時(shí)代轉(zhuǎn)折點(diǎn),抱殘守缺等于慢性自殺。

“邊界”之爭(zhēng)的本質(zhì),實(shí)則是“生存”之戰(zhàn)。 在流量枯竭、虹吸加劇的當(dāng)下,我們只需思考兩個(gè)最樸素的追問(wèn):

●短視頻崛起之后,還有哪個(gè)賽道能獨(dú)立孕育出新的千億巨頭?

●分散割裂的業(yè)務(wù)孤島,能對(duì)抗短視頻的虹吸嗎?

如果沒(méi)有,當(dāng)增長(zhǎng)的天花板清晰可見(jiàn),分散意味著消亡,集中才有生機(jī)。

依靠單一爆款應(yīng)用或垂直服務(wù)就能崛起的黃金歲月已成往事。未來(lái)屬于那些能將最高頻的需求、最豐富的場(chǎng)景、最高效的履約,無(wú)縫編織進(jìn)一個(gè)超級(jí)入口的為數(shù)不多的玩家。

超級(jí)APP之戰(zhàn),中國(guó)互聯(lián)網(wǎng)巨頭的終章,理應(yīng)值得押注一切。

編者按:本文轉(zhuǎn)載自微信公眾號(hào):錦緞研究院,作者:耀華

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT