“新常態”下的資產管理業將更加開放

資產管理業現狀

2012年下半年以來,各項資管新政輪番推出,銀行理財部門、信托公司、保險資產管理機構、券商資產管理機構、基金子公司等相繼加入資產管理陣營,即便在2013年股債雙雙弱勢的背景下,資產管理也依然成為金融市場最熱的話題。

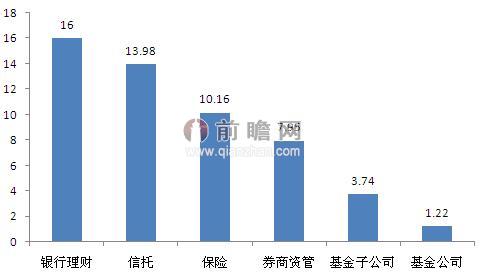

資產管理作為一個行業規模快速擴張,開始于2012年券商定向資產管理業務管制的放松,雖然起步晚,發展勢頭卻十分迅猛。由于政策的限制以及金融機構本身的稟賦不同,國內各類金融機構資管業務發展極不平衡,其中信托和銀行的理財產品發展迅猛,其次是保險和券商資管。根據前瞻產業研究院發布的《2015-2020年中國資產管理行業市場前瞻與投資戰略規劃分析報告》顯示,截至2014年年末資產管理規模分別達到了13.98萬億元和16萬億元;截至2014年年末的資產管理規模分別為10.16萬億元和7.95萬億元。簡單算術疊加后,截至2014年底,資產管理行業管理規模已達52.89萬億元,而我國廣義的資產管理市場規模已突破60萬億元。

圖表1:2014年國內主要資產管理機構資產管理規模(單位:萬億元)

資料來源:前瞻產業研究院整理

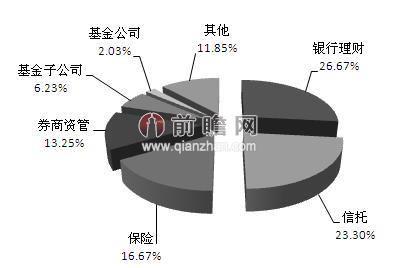

從資產管理機構的市場份額來看,銀行理財產品、信托理財產品和保險資產管理占有的份額最多,以我國目前60萬億的廣義資產管理市場規模來測算,2014年,銀行理財產品、信托理財產品和保險資產管理份額占比分別達到了24.34%、28.58%和14.62%。

圖表2:2014年資產管理機構市場份額情況(單位:億元,%)

資料來源:前瞻產業研究院整理

當銀行儲蓄率上升時,居民則會將更多的收入存入銀行從而獲得穩定利息。當儲蓄率下降時,居民則會減少儲蓄,將更多的資金用于投資,從而擴大資產管理行業的資金管理規模,促進資產管理行業的發展。從下圖我們可看出,居民儲蓄存款增長率總體呈下降走勢,而資產管理規模增長率整體呈上升趨勢,說明居民將更多的收入用于投資,促進了資產管理行業的發展。

圖表3:2008-2014年資產管理機構資產管理規模增長率與居民儲蓄存款增長率之間的關系(單位:%)

資料來源:前瞻產業研究院整理

資產管理“新常態”

在經歷了三十多年的高速增長之后,中國已經告別以高增長、高投資、高出口、高污染與高能耗為特征的“舊常態”,開始步入經濟“新常態”。其核心特征主要是:一是經濟增速放緩,以7-8%的經濟增長率為新的正常水平;二是經濟結構優化,消費支出增加,產業結構開始轉向服務業為主導;三是由要素驅動、投資驅動轉型為創新驅動;四是貨幣政策基調由相對寬松進入穩健;五是市場化的定價機制在逐步推進,利率市場化、匯率市場化進程加快等。

資產管理在我國是一個朝陽產業,下一步發展的主要方向是跨業創新,銀行、保險、證券這方面的跨業創新可能是未來幾年的發展方向。過去,中國資產管理行業在“一行三會”分業監管的格局下表現出一定的發展差異。近些年,隨著泛資產管理時代不斷深化,隨著新《證券投資基金法》、《私募投資基金監督管理暫行辦法》、《保險資金委托投資管理暫行辦法》、《關于規范商業銀行理財業務投資運作有關問題的通知》(8號文)等重要法律規范的推出,各監管層在規范市場主體行為、推動市場前行的舉措中體現出明顯的趨同性。

因此隨著行業監管口徑的統一,在金融業深化改革的契機下,市場的開放程度也將越來越高。解決加強監管放松管制,這樣有利于市場上的產品越來越多,同時也是對市場跨業創新可能性的強有力支持。

| 相關推薦 |

資產管理市場報告 資產管理市場報告

最新行業動態,解密市場盈利點,把握行業競爭主動權 詳細>> |

| 2015年我國資產管理行業市場規模將突 |

| 銀行資管業務開閘 大資產管理背景下誰會 |

| 從NBA巨星到資產管理大師 姚明品牌成 |

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT