預見2022:《2022年中國聚氨酯行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

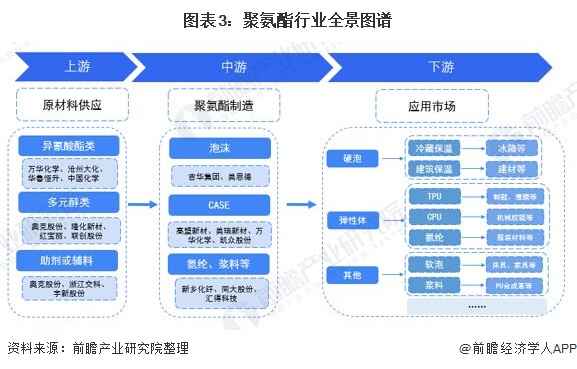

聚氨酯主要上市公司:目前國內聚氨酯行業的上市公司主要有:萬華化學(600309)、華峰化學(002064)、匯得科技(603192)、高盟新材(300200)、新鄉化纖(000949)等。

本文核心數據:聚氨酯市場規模、聚氨酯應用市場結構

行業概況

1、定義

聚氨酯(Polyurethane,英文簡稱PU)全稱為聚氨基甲酸酯,是主鏈上含有重復氨基甲酸酯基團的大分子化合物的統稱,是一種由多異氰酸酯和多元醇反應并具有多個氨基甲酸酯鏈段的有機高分子材料。

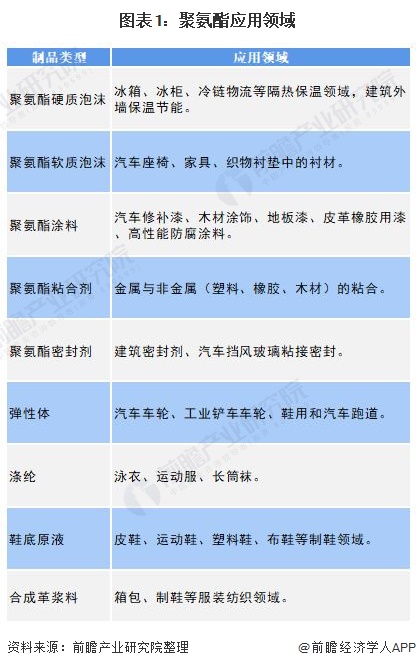

近年來,隨著聚氨酯研發水平的提高,聚氨酯產品的應用領域不斷得到拓展。目前發達國家已經逐步推廣聚氨酯的應用,而我國正在大力研發的聚氨酯產品包括:高鐵、地鐵、城市軌道交通和公路用減震防噪聚氨酯彈性體;新能源用新型聚氨酯薄膜新材料;澆注型混凝土聚氨酯復合材料和熱塑性聚氨酯涂覆織物制品等。聚氨酯下游具體應用領域如下:

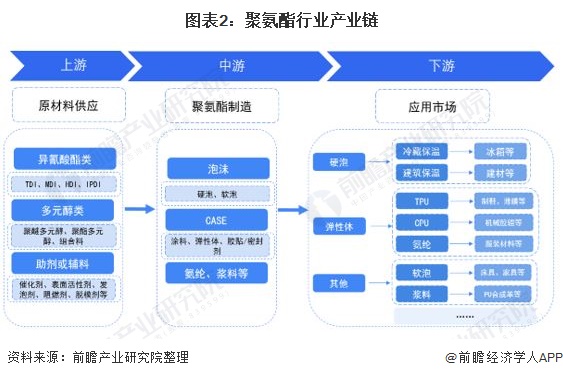

2、產業鏈剖析:產業鏈較長,應用范圍廣

聚氨酯產業鏈上游可分為異氰酸酯類(包括MDI、TDI等,又稱作“黑料”)、聚酯多元醇與聚醚多元醇類(包括PO、PTMEG、PPG等,又稱作“白料”)和助溶劑類(如DMF、甲乙酮以及穩定劑、阻燃劑等)。

聚氨酯產業鏈中游主要包括兩個體系:泡沫體系和CASE體系。泡沫體系主要包括聚氨酯硬泡與軟泡,硬泡主要用于屋墻面保溫防水噴涂泡沫、管道保溫材料等,軟泡主要包括家具與交通工具各種墊材;CASE體系主要是用來生產涂料、膠黏劑、封閉劑和彈性體。聚氨酯下游應用市場廣泛,可應用于冰箱、建材、服裝等領域。

行業發展歷程:行業處于生產爆發期

我國聚氨酯工業以生產聚氨酯原料為起步,1950-1990年,我國在大連建立三苯基甲烷、三異氰酸酯生產基地,引進國外先進的異氰酸酯的技術和裝置,逐步開發了高壓反應注射成型機(RIM)、高回彈冷熟化泡沫生產技術。1990-2000年,我國聚氨酯行業進入快速發展期,可用自動化生產線生產各種軟質、硬質泡沫制品。21世紀以來,我國聚氨酯行業進入生產爆發期,上游原材料產能不斷提高,目前,萬華化學已成為全球第一大MDI生產商。

行業政策背景:政策推動聚氨酯發展

自2009年以來,工業和信息化部、國家發展改革委等多部門都陸續印發了支持、規范聚氨酯行業的發展政策,內容涉及鼓勵聚氨酯作為戰略新興產業發展、鼓勵聚氨酯作為替代品降低能耗,助力碳中和,碳達峰等內容。

行業發展現狀

1、供給:產能擴張、產量穩步上升

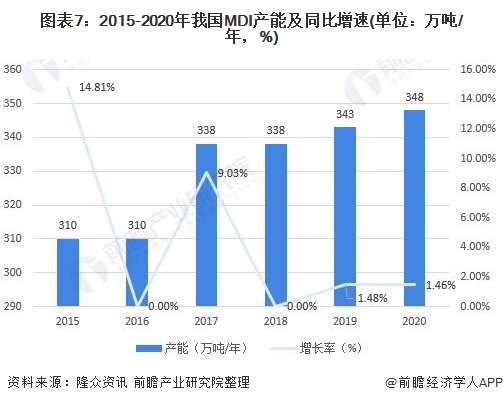

MDI、TDI為聚氨酯的重要原材料,其產能與聚氨酯的產量緊密關聯。根據隆眾統計數據顯示,2015年國內MDI增幅14.81%,主因重慶BASF40萬噸/年裝置擴產并試車成功,2017年,聯合二期24萬噸/年母液裝置投產。2020年,我國MDI產能為348萬噸/年,產能主要集中在萬華化學。

2015-2020年,我國TDI產能呈現波動上漲的趨勢,根據卓創統計數據,2020年中國TDI產能增長到137萬噸/年。

聚氨酯是各種高分子材料中唯一一種在塑料、橡膠、泡沫、纖維、涂料、膠粘劑和功能高分子大領域均有重大應用價值的合成高分子材料,產品滲透到國民經濟的方方面面。除了廣泛應用在如涂料、保溫材料等傳統領域外,聚氨酯材料憑借其優越的性能,在高鐵、城鐵,新能源等新興領域也具有廣闊的發展前景。隨著聚氨酯應用規模不斷擴大,市場需求也在不斷增加,我國聚氨酯產能不斷擴張,產量穩步增長。2020年我國聚氨酯產量超1400萬噸。

2、需求:消費規模超1200萬噸

隨著國民經濟的高速發展,中國的聚氨酯消費規模提升速度也相當之快。目前中國建材、氨綸、合成革和汽車產量均居世界第一,國家大力實施建筑節能新政策、推廣水性涂料等措施,都為聚氨酯產業帶來巨大的市場機遇。2020年我國聚氨酯消費規模超1200萬噸。

從聚氨酯消費結構上看,2020年,我國聚氨酯制品消費最多的是聚氨酯軟泡、聚氨酯硬泡和彈性體,分別占聚氨酯制品消費總量的37%、26%、20%。

3、價格: 二、三月迎來大幅上漲

聚氨酯的價格走勢與兩大主要原材料息息相關。2021年2-3月,由于下游市場需求的釋放,使得上游原材料供應緊張,價格迎來大幅上漲,MDI價格達到27000元/噸,TDI價格達到19300元/噸。

行業競爭格局

1、區域競爭:主要集中在河北、山東地區

從我國聚氨酯企業分布來看,主要集中在河北、山東地區。聚氨酯上市企業主要集中在山東地區。

2、企業競爭: 萬華化學獨占鰲頭

結合聚氨酯下游市場需求情況以及歷年消費趨勢變化進行測算,2020年,我國聚氨酯市場消費規模超1200萬噸,根據各公司公報數據,萬華化學聚氨酯消費量達288.44萬噸,市場份額占比超兩成。

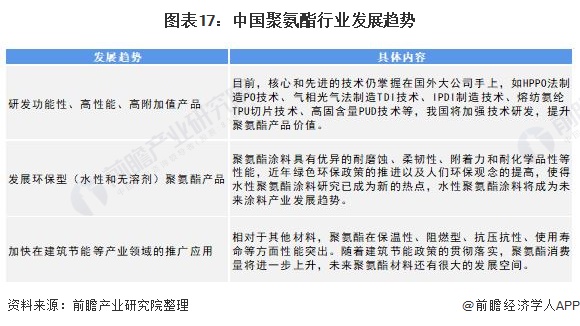

行業發展前景及趨勢預測

1、聚氨酯消費規模進一步提升

2021-2026年,隨著國家節能環保口號的提出以及大力實施,我國的聚氨酯消費量將繼續上升,但是受疫情以及相關房地產調控政策的影響,我國聚氨酯消費量增速較為緩慢。前瞻產業研究院預計,2026年,我國聚氨酯的消費量將突破1600萬噸。

2、加快在建筑節能領域的應用

住房城鄉建設事業“十四五”規劃綱要發布,綱要指出,建筑節能和綠色建筑加速推進,綠色建材工作穩步實施,行業科技支撐作用要顯著提升。聚氨酯作為建筑節能領域重要材料之一,未來發展前景巨大。

以上數據參考前瞻產業研究院《中國聚氨酯行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對聚氨酯行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來聚氨酯行業發展軌跡及實踐經驗,對聚氨酯行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT