預見2022:《2022年中國飛機制造行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業內主要企業:航發動力(600893)、中航西飛(000768)、中航沈飛(600760)、中直股份(600038)、洪都航空(600316)、中航重機(600765)、日發精機(002520)

本文核心數據:中國民用飛機交付量、中國軍用飛機機隊規模

行業概況

1、定義

根據《中國制造2025》中的介紹,我國目前的飛機整機制造主要是指由由噴氣發動機,螺旋槳或火箭發動機產生的推力向前推動的固定翼飛機的制造。

2、產業鏈剖析:結構復雜,參與者以國有企業為主

飛機產業鏈包括前期設計研發、原材料供應、部件制造、整機總裝制造、售后維修等環節。飛機制造業通常采取“整機制造商——多級供應商”的制造模式。產業鏈的第一級為整機制造商,主要從事產品設計、總裝制造、市場營銷、客戶服務和適航取證環節;第二級為關鍵航空子系統制造商,所提供的子系統包括機體、發動機、航空電子等主要機載設備;第三級主要包括眾多為產業鏈上層的整機a與子系統制造商提供零部件與材料的供應商。

從飛機制造行業產業鏈參與企業來看,由于極高的技術與資金壁壘,我國的飛機制造行業主要參與企業多為國有大型集團,雖然民營企業也有參與,但多為原材料、零部件等。

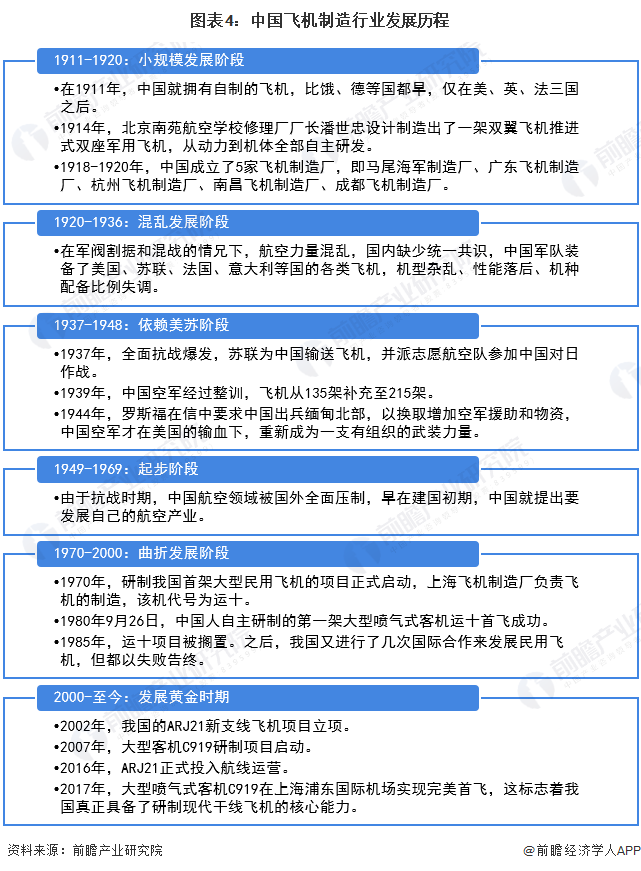

行業發展歷程:處于行業發展的黃金時期

從發展歷程來看,我國早在1911年就開始涉獵飛機制造領域,僅比1903年萊克兄弟晚了8年,我國航空先驅馮如先生更是在1909年就在美國駕駛馮如1號成功試飛,所以在航空領域開始階段,我國并沒有比國際晚太多。但是受制于當時國內的政治經濟環境,建國之前中國的航空裝備制造發展存在著“積貧積弱”的發展特點。建國后,隨著國內政局穩定和國家的大力支持,我國的航空事業才開始有起色。

進入新世紀后,隨著中國“世界工廠”地位的逐步確立,中國在制造業領域長期的技術積累,中國航空產業逐步進入發展黃金時期。尤其是在國產C919成功試飛后,中國航空裝備制造真正開始走向國際尖端領域。

行業政策背景:國家戰略化行業

飛機作為現代工業制造業領域的高端裝備之一,零件多、結構復雜,制造過程中涉及的工藝裝備種類多、成本高,生產工藝準備工作量大、周期長。因此,飛機整機制造是對于一個國家高端制造業的巨大挑戰。

近年來,國家陸續出臺了各項產業政策,引導國產飛機制造行業往產業化、商業化、高端化發展。

行業發展狀況

1、民用領域:

——民用飛機交付量快速增加

對于民用飛機來說,我國國內的一級民用飛機制造商只有航空工業集團和中國商飛兩家。根據兩家企業的社會責任報告,近年來我國民用飛機的交付量在不斷上升,2021年,我國民用飛機的總交付量共計590架,較2020年增多了90架。

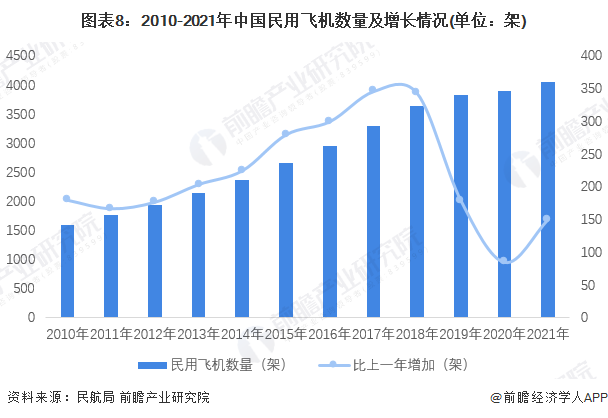

——民用航空機隊規模不斷增大

從民用領域的航空機隊數量來說,近年來我國航空機隊的整體規模不斷上升。根據民航局的統計數據,2021年末我國航空機隊的數量為4054架,較2020年新增151架。

2、軍用領域:

——中國空軍規模不斷擴大

從我國空軍的機隊規模來看,近年來我國軍用飛機數量在不斷增加。截至2021年末,我國空軍機隊規模達到3285架,同比增長0.77%。

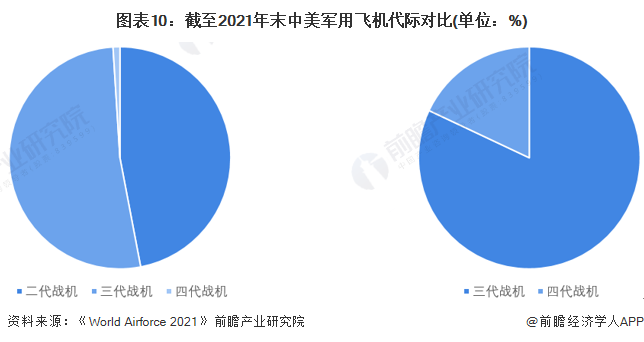

——中國空軍換代需求明確

從中美兩國的空軍飛機代際來看,截至2021年末,在中國服役的戰斗機中以殲7/殲8為代表的二代機數量占比約為47%,而以殲10、殲11、殲15為代表的三代機占比約為52%,而殲20、殲31為代表的四代機目前尚未大規模列裝部隊,其中殲20的服役數量僅19架,占比2%。

對比美國來看,以F15、F16和F18為主的三代機,在目前美國空軍機隊中的占比達到了82%,而以F22、F35為代表的四代機的裝備占比則達到了約18%,遠高于中國。

行業競爭格局:

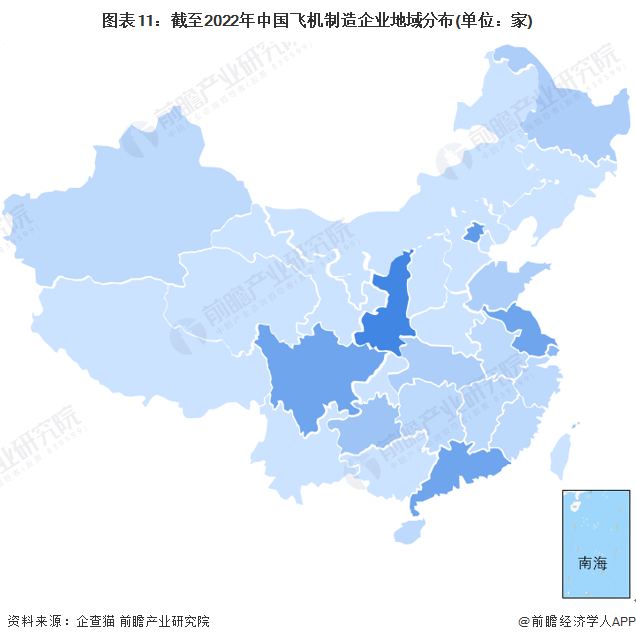

1、區域競爭格局:陜西省是我國重要的飛機制造產業基地

我國的飛機制造業已經初步顯現集聚特征,聚群化分布、區域分工日趨顯現。目前已基本形成六大聚集區,包括環渤海、長三角、珠三角、中部地區、西部地區和東北地區。具體形成以長三角及中部的西安為核心,以珠三角、東北地區為兩翼,以北京、天津、四川等研發、制造為支撐的航空產業格局。在熱力圖中可以清晰的看到,以西安市為代表的陜西省是中國最重要的航空產業生產基地之一。

2、企業競爭格局:以國有大型集團企業為主導

依托于航空裝備制造行業的自然壟斷行業特質,我國飛機制造行業主要由航空領域的國有大型企業集團主導,歷經數次戰略性和專業化重組,形成中國航空工業集團、中國航發、中國商飛以及中外合資企業為主,眾多原材料和零部件配套供應商為輔的企業格局。

行業發展前景及趨勢預測:

1、民用飛機制造:國產民用飛機制造需求量接近2200架

結合波音發布的《2021年民用航空市場展望》和《中國商飛公司2021-2040年民用飛機市場預測年報》,在未來20年中,我國民用飛機市場將新增民航飛機約8892架,對應市場規模91840億元。

考慮到我國ARJ21支線飛機、C919大飛機以及CR929飛機的研發、生產、交付進程,我國國產民用飛機的需求量為2223架。

注:美元兌人民幣匯率為6.4。

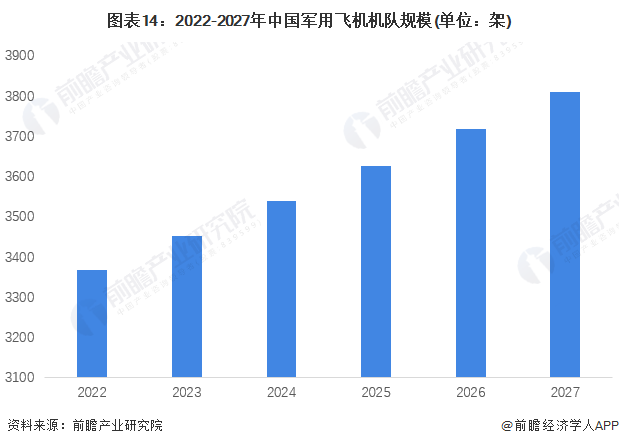

2、軍用飛機制造:預計2027年我國軍用飛機規模突破3800架

隨著中國的和平崛起,以美國為首的西方國家單邊主義、保護主義盛行,為了保證我國主權和領土完整,我國空軍部隊的“換裝”與“增量”勢在必行。中國軍用飛機制造的發展方向主要可以分為戰略轟炸機、軍用運輸機、軍用直升機和軍用無人機四大方向。預計到2027年末,我國軍用飛機機隊規模將突破3800架。

以上數據參考前瞻產業研究院《中國民用飛機制造行業市場需求預測與戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對民用飛機制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來民用飛機制造行業發展軌跡及實踐經驗,對民用飛機...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT