預見2023:《2023年中國口腔醫療器械行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:現代牙科(03600.HK);時代天使(06699.HK);正海生物(300653);佳兆業健康(00876.HK);美亞光電(002690);新華醫療(600587);康拓醫學(688314);邁普醫學(301033)等

本文核心數據:市場規模等

產業概況

1、定義

口腔科是醫學學科分類之一,一般主要開展正畸、美白、齒科修復(包括美白修復)等診斷和治療,同時開展牙髓病、牙周病、根尖周病、根管治療、玻璃離子、復合樹脂光固化補牙及兒童牙病的預防和治療等臨床疾病。

口腔醫療器械,又叫牙科醫療器械,是指專供在牙科學中使用的各種小型手提式工具,在國際上稱為牙科器械(dental instruments)。主要包括牙科手機、口腔手機滅菌器、拔牙鉗、牙挺、牙挖器等手術器具、手動牙科器具、牙科旋轉器具、牙科注射器具、根管器具等。

但廣義的口腔醫療器械不僅包括在臨床上牙科使用的各種手術器具,還包括口腔醫療中使用的義齒、口腔燈、牙鉆機、口腔鏡、牙科治療機、正畸設備、潔牙機、補牙設備、牙科樹脂、牙科模型,牙科椅等專業設備和耗材。

根據2018年8月1日施行的《醫療器械分類目錄》,口腔醫療器械主要分為三類:口腔科手術器械、口腔科設備及器具、口腔科材料。

2、產業鏈剖析:上中游歐美企業占主導

從整個口腔醫療器械體系來看,口腔醫療器械上游主要為原材料,包括填充修復材料、義齒制作材料、正畸材料和其他金屬和零部件等;中游主要為口腔醫療器械制造,具體包括口腔診察設備與器具、口腔治療設備與器具和義齒等;下游為醫院、牙科診所等服務性機構,口腔醫療器械的終端消費者要是口腔患者和口腔醫療消費者,各群體因為收入、認知等水平的差異,需求各異。

從產業鏈生態圖譜來看,我國口腔醫療器械上游原材料產品種類多,目前仍以歐美品牌占主導,國產替代率較低。具體包括登士柏、貝格、登特倫、Degudent、ARGEN等國外企業,以及愛爾創、國瓷材料等中國企業。

中游口腔醫療器械領域相關生產企業和研究機構不斷增多,國內企業的整體技術水平也有較大提升,但是相較于美國、德國、日本等發達國家和地區,高端產品生產能力不足。從企業來看,主要包括登士柏西諾德、愛齊科技等外國企業,及美亞光電、佳兆業健康等中國企業企業。

下游主要由醫療服務機構和消費者組成。其中代表的醫療機構包括:泰康拜博口腔、四川大學華西口腔醫院、北京大學口腔醫院、藍天口腔、可恩口腔等。

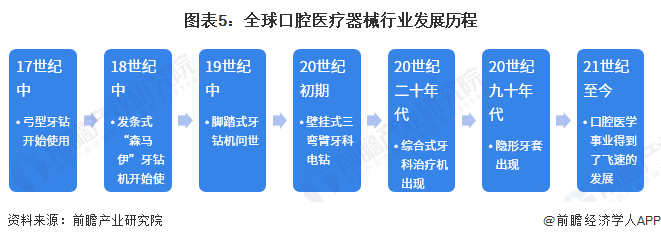

行業發展歷程:口腔醫療器械不斷發展升級,口腔醫療得到了飛速的發展

我國口腔醫療行業起步于新中國成立初期時候,口腔醫學的概念在我國正式提出,當時全國僅有約500名口腔醫師,5所口腔醫學院校。新中國成立后,特別是改革開放以來,我國口腔醫學事業得到了迅速發展,也極大地促進了口腔醫療器械的發展。

從口腔醫療器械的發展情況來看,中國開始發展時間相對較晚,市場目前仍以歐美國家企業為主導。其中,17世紀開始全球出現了弓型牙鉆并投入使用,隨著技術的不斷發展,20世紀九十年代出現了隱形牙套。隨著當前口腔醫療的飛速發展,口腔醫療器械也隨之步入快速發展時期。

行業政策背景:政策不斷支持口腔醫療及相關領域的發展

為提高我國人民口腔醫療健康,加速口腔醫療行業的健康發展,2016年以來我國制定了一系列口腔醫療及相關領域的政策,如《“十四五”國民健康規劃的通知》、《“十四五”全民醫療保障規劃》等。口腔醫療器械行業在政策的支持和推動下持續發展。

行業發展現狀

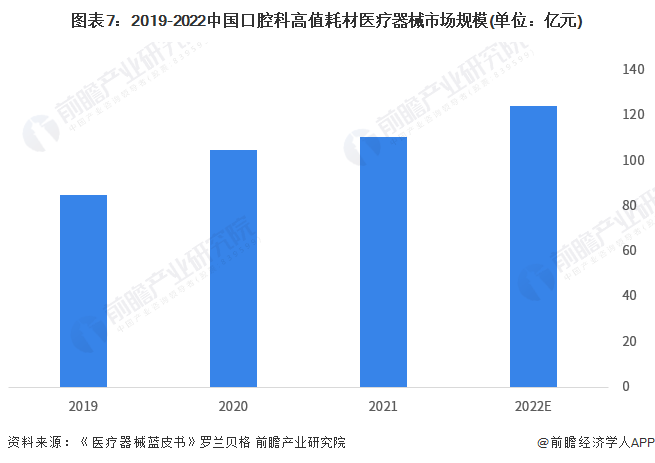

1、市場規模:口腔科高值耗材醫療器械市場規模不斷增長

我國口腔市場歷經數十年的發展,經歷了從無到有的歷程,現在正向產品豐富化和專利技術國產化的方向發展。目前我國口腔器械市場正處于快速發展,穩定增長的階段。一方面口腔醫療服務市場的不斷擴大促進了口腔器械市場的迅猛發展,另一方面CBCT、種植牙、正畸市場的迅猛發展為口腔器械市場提供了新的增長動力。根據《醫療器械藍皮書》數據,2020年中國口腔科高值耗材醫療器械市場規模約為105億元,同比增長23.53%。根據羅蘭貝格數據,2021年中國口腔科高值耗材醫療器械市場規模在111億元左右,初步測算,2022年為125億元。

2、需求現狀:口腔醫療具有較強的地域性

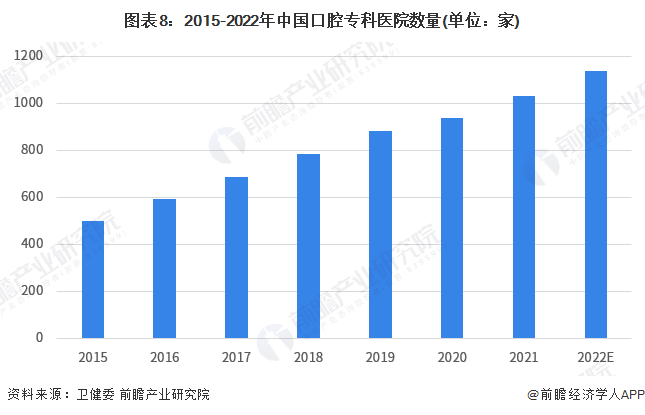

口腔醫療行業是我國醫療行業的一個重要的分支。口腔醫院的獨立性非常強,患者群體非常龐大,在國家的好環境和形勢下,口腔醫療機構會迅速成長。

2015-2021年中國口腔專科醫院數量持續增長,2021年達到1034家,其中公立醫院數量達到163家,私立醫院達到871家。初步統計,2022年中國口腔專科醫院數量將超過1100家。

此外,我國口腔醫院在全國醫院中的比例也呈上升趨勢,從2016年的2.01%升至2021的2.83%;而且在發展較快的專科醫院中,口腔醫院占專科醫院的比例總體也呈上升趨勢,從2016年為8.84%上升至2021年的10.66%,初步核算,2022年,口腔醫院數量在全國醫院和專科醫院中的占比分別達3.03%和10.86%。

注:《中國衛生健康統計年鑒》于每年9月左右發布,最新發布的為《中國衛生健康統計年鑒2022》,統計數據年份為2021年;2022年為初步統計結果,屆時將以官方數據為準。

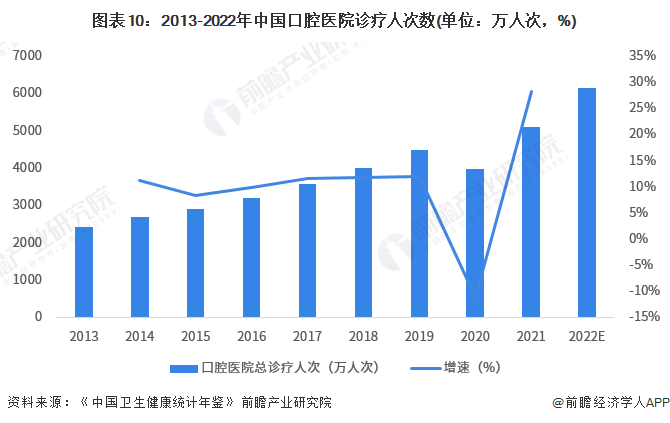

從診療人數來看,2013-2019年期間我國口腔醫院診療人次總體呈逐年增加態勢,年均復合增速為10.86%。2020年受疫情影響,我國口腔醫院診療人次為3994.59萬人次,同比下降11.2%。2021年我國口腔專科醫院診療人次達5124.66萬人次,較2020年增加了1130.07萬人次,同比增長28.3%。初步統計,2022年中國口腔專科醫院診療人數在6150萬人次左右。

整體來看,2020年我國醫院口腔科床位數的集中度較高,CR3為27%,CR5集中度為39%,CR10集中度為63%;2021年,醫院口腔科床位數的集中度有所提升,CR3達到28%,CR5集中度為40%,CR10集中度為65%。

注:2022年數據暫未公布。

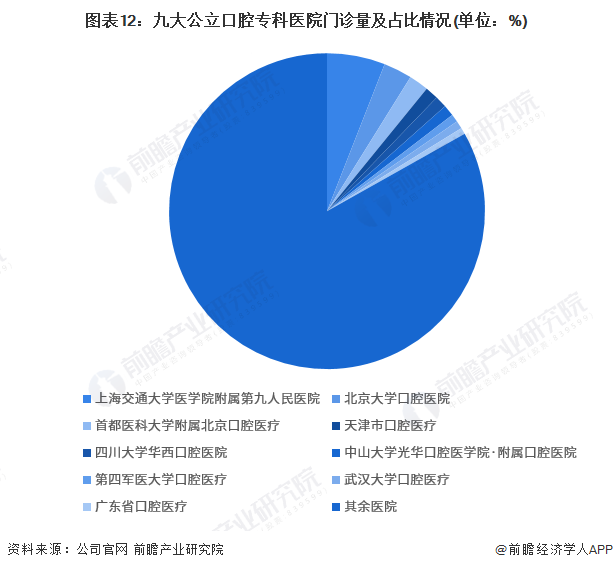

從口腔專科醫院門診情況上來看,九大公立口腔專科醫院的門診量占比在17%左右,集中度不算太高,其中上海交大第九人民醫院接診量占比接近6%,在九大公立口腔專科醫院中占比最高。

雖然醫療服務的集中度不高,但是口腔醫療行業具有很強的地域性,以區域性品牌為主。客戶對醫生依從性高于品牌,對新的醫生、技術、服務不熟悉,且每個區域都有強勢的口腔品牌。客戶對區域產生的新品牌認知度較低,異地擴張門店投資回收期長。所以,即使是大型口腔醫療連鎖機構,對于區域外的擴張也相對謹慎。

注:2022年口腔醫院門診量為初步統計結果,各醫院門診量統計年份為2022年,數據來源于各醫院官網網站。

行業競爭格局:企業毛利率水平較高,積極投入產品研發

經過多年的發展,我國口腔器械行業取得了較大的進步,相關生產企業和研究機構不斷增多,國內企業的整體技術水平也有較大提升。但是相較于美國、德國、日本等發達國家和地區,我國口腔器械產業發展相對滯后,高端產品生產能力不足。因此,我國口腔器械市場大部分產品主要被跨國企業壟斷,國內企業市場占有率普遍較低。其中屬于第一梯隊是以國外企業為主包括登士柏西諾德、愛齊科技等;第二梯隊是國內規模較大的企業,包括美亞光電、佳兆業健康等上市企業;第三梯隊包括西諾醫療、雅博士醫療、桂林市啄木鳥等。

我國目前擁有近10萬家以上中小口腔診所,并且每年以近5000家左右的速度在增長,市場空間巨大,而過去三年是市場發展最快的階段,牙種植和正畸業務仍是口腔醫療行業的發展亮點,這兩個板塊不僅盈利水平高,而且增長空間大。醫生和患者對牙科影像設備的要求也越來越高,口腔CT機未來將啟動新一輪的設備升級。

國內競爭市場方面,進口品牌占據90%以上市場份額,與全球競爭格局類似。歐美品牌占據高端市場,目標客戶是大型公立醫院及連鎖口腔醫療機構。這些客戶對產品價格不敏感,而對產品品質要求高。代表品牌包括瑞士士卓曼(Straumann)、瑞典諾保科(Nobel Biocare)、德國費亞丹(Ankylos,登士柏西諾德旗下產品)、美國百康(Bicon)、Zimmer Biomet等;日韓品牌性價比較高,主要市場是民營醫院和口腔診所等,代表品牌有奧齒泰(Osstem)、登騰(Dentium)、登特司(Dentis)、迪奧(Dio)、美格真(Megazen)等。整體來看,市場格局與全球類似。

正畸領域主要分為傳統托槽正畸和近幾年快速增長的隱形正畸。傳統正畸方面同樣由進口品牌主導,包括3M、美奧、Ormco、HenrySchein等。而隱形正畸目前由艾利科技旗下隱適美品牌執牛耳,市占率較高,國內品牌中僅時代天使取得一定的市場份額。

從國產化布局情況來看,目前我國口腔醫療器械企業仍主要以代理為主,但近幾年出現很多以自主研發為主的行業新星,以口腔CBCT行業為例,美亞光電、北京朗視、深圳菲森、深圳安科、博恩登特等。總體來看目前國內大部分醫療器械市場國產占比仍相對較低。從細分市場來看,影像類國產占比約為20%-30%,體外診斷類約為30%-40%,整體國產占比較低,具備較大的替代空間。近年來隨著國產民企的崛起,部分細分領域產品已經可以滿足臨床需求,政策、資本、專利、人才的完善,都加速了替代進程,一些細分如體外診斷的血球市場,國產已經具備替代能力。

行業發展趨勢分析

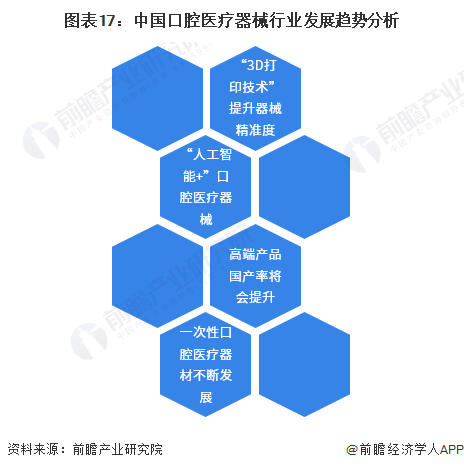

隨著政策的不斷鼓勵、技術的不斷提升,中國口腔醫療器械將隨著口腔醫療的發展而不斷發展。未來,隨著大數據、人工智能等技術和口腔醫療的加速融合,口腔醫療器械也將朝著數字化方向發展。

更多本行業研究分析詳見前瞻產業研究院《中國口腔醫療器械行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對口腔醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來口腔醫療器械行業發展軌跡及實踐經驗,對口腔醫療...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT