【行業(yè)深度】洞察2025:中國預(yù)制菜行業(yè)競爭格局(附細(xì)分領(lǐng)域企業(yè)競爭力評價等)

行業(yè)主要上市公司:雙匯發(fā)展(000895.SZ)、安井食品(603345.SH)、廣州酒家(603043.SH)、三全食品(002216.SZ)、千味央廚(001215.SZ)、金字火腿(002515.SZ)、海欣食品(002702.SZ)、味知香(605089.SH)、海底撈(6862.HK)等

本文核心數(shù)據(jù):企業(yè)競爭格局;區(qū)域競爭格局;行業(yè)競爭力評價

1、中國預(yù)制菜行業(yè)競爭梯隊(duì)

2024年3月,第二屆中國國際(佛山)預(yù)制菜產(chǎn)業(yè)大會在佛山開幕會上《2024胡潤中國預(yù)制菜生產(chǎn)企業(yè)百強(qiáng)榜暨大單品冠軍榜》發(fā)布,該榜單從四個維度進(jìn)行評選:企業(yè)價值、2023全年企業(yè)在預(yù)制菜領(lǐng)域的投入與舉措、企業(yè)預(yù)制菜業(yè)務(wù)在總體營收中的占比、企業(yè)重點(diǎn)預(yù)制菜產(chǎn)品在預(yù)制菜細(xì)分領(lǐng)域的市場份額。根據(jù)該榜單排名,安井食品獨(dú)占行業(yè)第一,百勝中國、雙匯、絕味食品和味知香排名第二至第五,這些企業(yè)在食品加工和餐飲領(lǐng)域具有強(qiáng)勁的競爭優(yōu)勢,是速凍主食、油炸食品、預(yù)制菜肴等產(chǎn)品生產(chǎn)的龍頭企業(yè),處于第一競爭梯隊(duì);盒馬鮮生、廣東酒家等同樣是行業(yè)代表上市公司,企業(yè)屬于第二競爭梯隊(duì)。新上榜的TOP100企業(yè),如五芳齋、老鄉(xiāng)雞、大湖股份、全聚德等,憑借粽子、雞肉、烤鴨等特色產(chǎn)品,形成細(xì)分領(lǐng)域的競品,出于行業(yè)第三競爭梯隊(duì)。

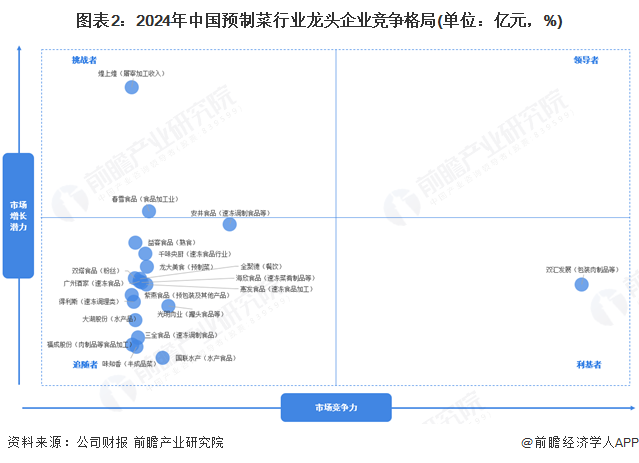

2、中國預(yù)制菜市場企業(yè)競爭力分析

通過對比上市企業(yè)預(yù)制菜業(yè)務(wù)營收和增速。雙匯發(fā)展、安井食品的預(yù)制菜產(chǎn)業(yè)規(guī)模較大,年?duì)I收規(guī)模核算在百億元以上,春雪食品、國聯(lián)水產(chǎn)、光明肉業(yè)等上市公司營收規(guī)模也處于行業(yè)較為領(lǐng)先的位置;從營收增速上看,2024年行業(yè)營收普遍出現(xiàn)下降的情況,但2024上半年,安井食品的速凍調(diào)制食品、菜肴食品業(yè)務(wù)實(shí)現(xiàn)13.04%的同比增長,煌上煌的屠宰加工收入全年更是實(shí)現(xiàn)50%以上的增速,是行業(yè)的挑戰(zhàn)者。整體來看,預(yù)制菜行業(yè)在不斷發(fā)展的同時,各企業(yè)間的競爭也日益激烈,業(yè)績表現(xiàn)差異較大,部分企業(yè)實(shí)現(xiàn)了增長,而較多上市企業(yè)面臨一定的經(jīng)營壓力。

注:1)橫坐標(biāo)為2024年企業(yè)預(yù)制菜業(yè)務(wù)營收規(guī)模(僅披露半年報的以兩倍折算),縱坐標(biāo)為營收同比增長幅度(以最新披露業(yè)務(wù)財報數(shù)據(jù)計(jì));2)此處僅列示有明確披露預(yù)制菜業(yè)務(wù)營收情況的企業(yè),各別企業(yè)存在上下游產(chǎn)業(yè)鏈整體布局規(guī)模較大的情況,但預(yù)制品制作相關(guān)業(yè)務(wù)營收規(guī)模較小,此處僅供參考。

從上市公司預(yù)制菜業(yè)務(wù)的盈利水平上看,預(yù)制菜行業(yè)上市公司預(yù)制菜業(yè)務(wù)毛利率差異顯著。廣州酒家以26.08%的毛利率位居首位,千味央廚、味知音、安井食品和金字火腿的預(yù)制菜業(yè)務(wù)毛利率也在20%以上,表明其在預(yù)制菜業(yè)務(wù)上具有較強(qiáng)的盈利能力;而益客食品的熟食業(yè)務(wù)毛利率僅為2.21%,得利斯、雙塔食品和春雪食品的業(yè)務(wù)毛利率均不足10%,盈利能力相對較弱。

注:此處企業(yè)所示為最新年報經(jīng)營數(shù)據(jù),未披露具體業(yè)務(wù)毛利率數(shù)據(jù)的以企業(yè)銷售毛利率計(jì)。

3、中國預(yù)制菜行業(yè)細(xì)分領(lǐng)域競爭力分析

從種植類預(yù)制菜領(lǐng)域上看,雙塔食品和千味央廚是兩家最主要的龍頭上市公司,引領(lǐng)行業(yè)發(fā)展,其主要布局產(chǎn)品有木耳、豌豆、地瓜、外婆菜、蓮藕、馬鈴薯等蔬菜;由于中國居民的飲食習(xí)慣,普遍注重素食產(chǎn)品的新鮮度,因此種植類預(yù)制菜市場規(guī)模較小。

注:營收規(guī)模為2024前三季度經(jīng)營數(shù)據(jù),總市值查詢時間為2025年4月22日。

在肉禽類預(yù)制菜領(lǐng)域,國內(nèi)上市企業(yè)較多,中國飲食文化源遠(yuǎn)流長,對不同肉種、制作加工技藝精湛,產(chǎn)品品類豐富多樣。肉禽類預(yù)制菜上市企業(yè)中,雙匯發(fā)展憑借強(qiáng)大的品牌影響力和廣泛的市場覆蓋,穩(wěn)居行業(yè)前列,其產(chǎn)品涵蓋火腿腸、香腸、熟食等,滿足不同消費(fèi)場景需求;光明肉業(yè)依托全產(chǎn)業(yè)鏈優(yōu)勢,提供多樣化的肉制品及特色產(chǎn)品,不斷拓展市場份額;三全食品則以創(chuàng)新產(chǎn)品和多元化渠道為驅(qū)動,推出靚湯豬肚雞、即烹牛肉片等預(yù)制菜新品類,適應(yīng)消費(fèi)者個性化需求。紫燕食品深耕鹵味市場,得利斯和惠發(fā)食品專注于低溫肉制品及調(diào)理肉制品,煌上煌在醬鹵制品領(lǐng)域持續(xù)發(fā)力,豐富產(chǎn)品矩陣。整體來看,肉禽類預(yù)制菜市場競爭激烈,各企業(yè)通過強(qiáng)化品牌、拓展產(chǎn)品線、優(yōu)化渠道等方式,鞏固自身市場地位,推動行業(yè)多元化發(fā)展。

注:帶*企業(yè)營收規(guī)模為2024前三季度經(jīng)營數(shù)據(jù),其余為2024年全年經(jīng)營數(shù)據(jù),總市值查詢時間為2025年4月22日。

在水產(chǎn)類預(yù)制菜領(lǐng)域,上市公司形成多元競爭態(tài)勢。安井食品憑借強(qiáng)大的研發(fā)能力和市場拓展能力,推出多款受歡迎的水產(chǎn)預(yù)制菜產(chǎn)品,如魚丸、蝦丸等,廣泛應(yīng)用于餐飲和家庭消費(fèi)場景,2024年前三季度營收規(guī)模達(dá)236.45億元;大湖股份則依托資源優(yōu)勢,發(fā)展水產(chǎn)品養(yǎng)殖和加工,推出陽澄湖大閘蟹等特色產(chǎn)品,樹立高端品牌形象;國聯(lián)水產(chǎn)專注于水產(chǎn)加工,以蝦、魚等為主打,提供深加工產(chǎn)品,滿足不同客戶對品質(zhì)和口味的需求;海欣食品則在魚糜制品及速凍魚肉制品方面表現(xiàn)突出,不斷推陳出新,豐富產(chǎn)品種類;味知香專注于半成品菜,提供多樣化的水產(chǎn)類預(yù)制菜,如水晶蝦仁、清溜魚片等,滿足家庭便捷烹飪需求。

注:帶*企業(yè)營收規(guī)模為2024經(jīng)營數(shù)據(jù),其余為2024年前三季度經(jīng)營數(shù)據(jù),總市值查詢時間為2025年4月22日。

4、中國預(yù)制菜行業(yè)市場區(qū)域競爭格局

通過企查貓,在“企業(yè)名、經(jīng)營范圍、企業(yè)簡介、品牌/產(chǎn)品”檢索“預(yù)制菜”關(guān)鍵詞、登記狀態(tài)為“存續(xù)/在業(yè)”的企業(yè),截至2025年4月21日,中國相關(guān)企業(yè)13971家,從預(yù)制菜產(chǎn)業(yè)鏈代表性企業(yè)的區(qū)域分布情況來看,主要分布在山東、河南、江蘇、安徽四省,山東省內(nèi)預(yù)制菜業(yè)企業(yè)數(shù)量達(dá)2959家,排名各省份第一,該省預(yù)制菜企業(yè)數(shù)量占比全國21.2%;河南排名第二位,有1885家預(yù)制菜業(yè)企業(yè),江蘇和安徽省內(nèi)預(yù)制菜企業(yè)數(shù)量也在1300家以上,其余省份均不足1000家。

從聚集區(qū)域上看,預(yù)制菜企業(yè)主要集中在華東、華中地區(qū),一方面這些地區(qū)農(nóng)業(yè)較為發(fā)達(dá),具備較為豐富的上游食品加工來源,同時地理位置集聚在全國人口的中心,具備良好的交通運(yùn)輸優(yōu)勢。

5、中國預(yù)制菜行業(yè)競爭狀態(tài)總結(jié)

運(yùn)用波特的“五力”模型,對預(yù)制菜行業(yè)的競爭環(huán)境分析中,預(yù)制菜企業(yè)通過多個細(xì)分產(chǎn)品領(lǐng)域布局,行業(yè)競爭較為激烈,市場集中度較低,沒有絕對競爭優(yōu)勢的企業(yè);2024年,行業(yè)上市企業(yè)大多經(jīng)歷了營收下滑,行業(yè)毛利水平在10%~20%,但由于技術(shù)門檻較低,行業(yè)吸引力適中,潛在進(jìn)入者威脅一般;行業(yè)替代品威脅上,主要面臨家庭烹飪和餐飲堂食的替代品威脅。但隨著居民工作、生活習(xí)慣的變遷,預(yù)制菜以便捷性和標(biāo)準(zhǔn)化方面具有優(yōu)勢,勢必成為未來居民飲食的重要組成部分。

此外,中國預(yù)制菜行業(yè)的供應(yīng)商議價能力相對較弱,上游產(chǎn)品如禽畜水產(chǎn)、農(nóng)作物和調(diào)味品的通用性較強(qiáng),不僅廣泛應(yīng)用于餐飲食品行業(yè),且供應(yīng)商數(shù)量眾多,市場集中度低,導(dǎo)致供應(yīng)商在價格談判中缺乏優(yōu)勢;同時,中國預(yù)制菜行業(yè)的消費(fèi)者議價能力同樣較弱。預(yù)制菜的購買方群體龐大且分散,涵蓋企業(yè)、家庭和個人,難以形成集中的采購力量。

根據(jù)以上分析,對各方面的競爭情況進(jìn)行量化,5代表最大,0代表最小,預(yù)制菜行業(yè)的競爭情況如下圖所示:

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國即熱食品(預(yù)制菜)行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價比最高功能最全的企業(yè)查詢平臺。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對即熱食品行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來即熱食品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對即熱食品行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

【行業(yè)深度】洞察2024:中國水產(chǎn)預(yù)制菜行業(yè)競爭格局及市場份額(附市場集中度、企業(yè)競爭力評價等)

-

預(yù)見2024:《2024年中國水產(chǎn)預(yù)制菜行業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

2025年中國預(yù)制菜價值鏈分析:原材料是預(yù)制菜生產(chǎn)最大的成本來源,國內(nèi)預(yù)制菜行業(yè)毛利率波動下滑

-

預(yù)見2025:《2025年中國預(yù)制菜行業(yè)全景圖譜》(附市場現(xiàn)狀和發(fā)展趨勢等)

-

2025年中國預(yù)制菜消費(fèi)者畫像:預(yù)制菜憑借其方便快捷特性,滿足快生活節(jié)奏的年輕群體的需要【組圖】

-

重磅!2025年中國及31省市預(yù)制菜行業(yè)政策匯總及解讀(全)“食品安全規(guī)范是預(yù)制菜行業(yè)政策的主線”